2019-08-14 14:57:03 来源:中国IDC圈

北京、上海与广州是我国数据中心行业的三大传统优势地区,IDC市场规模大、信息化水平高、发展繁荣。当前,我国IDC市场处于步入成熟的发展态势,同时5G大门已开边缘计算等新兴概念逐步落地。这一情势下,上海等地将迎来IDC发展新局面,它们的种种举措与发展方向,可为其他地区提供借鉴。

上海数据中心增速放缓,浦东单挑IDC大梁

IDC市场发展与当地经济水平、网络资源、信息化程度等方面密不可分。以上海具体分析:

经济水平不必多说,2018年全国GDP城市排行中,上海以32679.87亿元GDP位居榜首;

在网络资源方面,截止2018年6月在上海市登陆的国际海光缆有6个系统10条光缆,容量超过10T。互联网国际和省际出口宽带分别达2T和12T,集约化信息通信管道达11000沟公里,覆盖上海中心城区90%以上的道路;

在信息化方面,由于经济和产业驱动,上海市信息化发展较早,信息化基础建设水平在国内处于领先水平。目前上海已有264家企业开展两化融合管理体系贯标,在医疗、教育、交通、政务等领域,上海也进行了智慧应用与信息化深度渗透,智慧城市体系建设成效卓著。

这三方面的优势,造就了上海IDC市场如今的成绩。

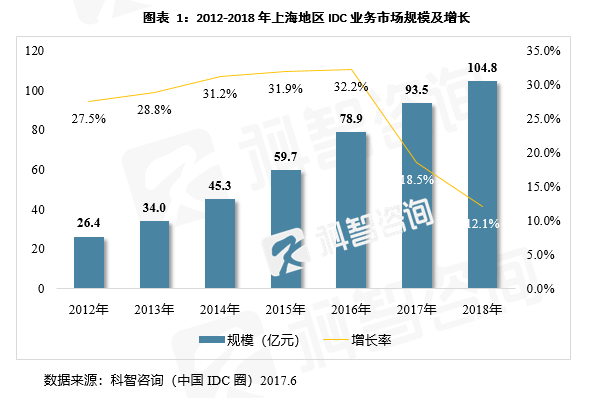

根据科智咨询近日推出的《2018-2019上海地区IDC市场分析报告》(以下简称“上海IDC报告”),2018年,上海地区IDC业务市场规模为104.8亿元,占据全国IDC市场较大市场份额。可以说,上海IDC产业已经进入成熟期,因此与高速增长的全国IDC市场相比,上海地区IDC市场模增长率低于全国市场。

在上海IDC报告中,上海IDC市场互联网客户主要集中在游戏、新零售/跨境电商和金融等领域。这一点与上海市互联网优势领域相重叠,2018年中国互联网百强企业中,上海上榜的21家企业大都来源于这三个领域。

与北京不同,上海没有明确的CBD地区,浦东陆家嘴、徐家汇、徐汇滨江、新天地、张江高新区等商务区均有各自优势,可以说上海的CBD分布非常均衡。但上海在数据中心分布上却呈现出与CBD分布截然相反的局面——一区独大。

据2019上海IDC报告,浦东新区拥有的数据中心数量远远高于其他行政区。究其原因,一方面与张江高科技园区等浦东新区的IT企业较高于其他地区有关,另一方面也与土地成本密切相关。毕竟20年前IDC产业起步时,上海的地价还处于“宁要浦西一张床,不要浦东一间房”的阶段。土地成本低、新区优惠政策、可拓展性强等优势造就了浦东在数据中心保有量上一区独大的态势。

此外,上海IDC报告经过调查发现,目前在售的数据中心数量上,浦东新区也占有绝对优势。

上海数据中心详细分布,请见《2018-2019上海地区IDC市场分析报告》。

再见上海滩,数据中心外移求发展

如今,上海不均衡的数据中心分布,正在迎来变局。

根据2019上海IDC报告,近年来上海政府一直强化环境保护,构建低消耗、少排放、能循环的产业体系。作为能耗大户的IDC产业,上海政府先后出台多项政策措施,对IDC选址和PUE进行明确规定,控制上海市互联网数据中心建设和新增能耗。

2018年10月,上海市发布《上海市推进新一代信息基础设施建助力提升城市能级和核心竞争力三年行动计划(2018-2020年)》,提出推进数据中心布局和节能改造,“新增机架数量控制在6万个,总规模控制在16万个,存量改造数据中心PUE不高于1.4,新建数据中心PUE限制在1.3以下”。

2019年1月,上海市经信委印发《关于加强本市互联网数据中心统筹建设的指导意见》再度重申上述要求,并提出“本市新建互联网数据中心,单项目规模原则上应不低于3000个机架,且平均单机架功率不低于6千瓦。”

2019年6月11日,《上海市互联网数据中心建设导则(2019)》出台,进一步提高了对新建数据中心的限制,“PUE值严格控制不超过 1.3。”新建数据中心选址上,也给出了更为严苛的限制“严禁本市中环以内区域新建 IDC,原则上选择在外环外符合配套条件的既有工业区内”。

2019上海IDC报告认为,受政策影响,上海IDC市场呈现出两个发展方向,在上海市内的新建数据中心向更规范、更绿色、更节能的方向发展,侧重绿色节能数据中心的建设规划。另一发展方向为IDC选址趋向上海周边地区。由于上海市内严苛的条件,数据中心服务商们索性将选址目光投向了上海市周边,寻求有更大拓展空间、政策限制宽松、交通便利经济较发达的地区建设数据中心。

与此同时,上海周边各市抓住机会,发挥自身在交通、产业、政策等方面的优势,吸引上海外移的数据中心建设需求。根据2019上海IDC报告的研究,其中昆山、无锡、南通三地,现成为周边IDC发展第一梯队。

从交通看,昆山和无锡均有一小时内直达上海的高铁。作为上海“北大门”的南通则在上半年刚刚宣布将建设新机场和上海虹桥机场、浦东机场共同组成上海航空主枢纽。

昆山市拥有众多工业园和产业园区,形成了先进制造业、电子信息产业和光电产业集群。围绕制造业产业优势,昆山提出建设完善的工业信息基础设施,成为全国工业大数据应用产业高地。随着智能制造的推进,昆山势必需要相当数量的数据中心作为基础支撑。

无锡市近年来专注软件产业发展,软件产业规模产值达年1350亿元,对IDC需求日趋增大。无锡在数据中心发展上走高性能路线,国家超级计算无锡中心拥有世界上首台峰值运算性能超过每秒十亿亿次浮点运算能力的超级计算机——“神威·太湖之光”,有力促进了当地信息产业和软件产业发展。

南通则抓住机遇规划建设了南通国际数据中心产业园,开通互联网国际通信专用通道,与上海通信网络直联互通。目前该园区已有中兴网信云计算中心、香港脉络大数据产业基地、旗云数据中心等数据中心企业入驻。此外南通还与上海市经信委及江苏省工信厅签署《沪苏(通)大数据基础设施及产业发展战略合作协议》,与上海进行大数据、数据中心的产业合作,协同发展。

关于这三地的IDC行业分析及市场统计,《2018-2019上海地区IDC市场分析报告》中有详尽介绍。

总体来说,上海IDC产业已经迈入成熟期,受成本等因素影响,浦东地区汇集了上海大部分现有数据中心和新建数据中心。根据2019上海IDC报告,由于上海持续推进能耗控制,受愈来愈严苛的IDC政策措施影响,未来上海数据中心将呈现出绿色化与外移两个方向。无锡、昆山、南通等上海周边地区成为IDC未来的热门选址城市。

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。