2020-01-15 14:40:30 来源:西盟科技资讯

2019年的港股打新市场给投资者增添了希望,虽然不是每一签都能中,但毕竟港交所的规则还是更倾向于中小投资者的,全市场平均中签率能达到60%,而且不少还是100%中签率。老虎证券投研团队整理分析2019全年港股新股数据,得出了这一份港股打新“薅羊毛”秘籍。

何时卖出赚的更多?

2019年香港一共164只可打新股,有些券商并不是每只新股都开放申购,尤其是创业板。但随着新股市场竞争白热化,越来越多的人会采用多账户打新,也倒逼着券商重视每一只新股。

占用金额最多的是翰森制药(03692),如果只以现金申购的话,同期遇到同时申购的情况,需要锁定的金额为47105港元。就算券商以120%的比例锁定,理论上账户里满足条件的最小闲置资金也不到6万港币,就算6万港币好了;如果是融资申购,大部分券商都能提供超过5倍的融资杠杆,假若申购数量不超过5手,需要的保证金也不用超过6万港币。(如果是追求无论如何都要“必中一手”,SPROCOMM INTEL(01401)就需要150万港币,即便有10倍杠杆,保证金要求也不会低于15万港元。这是土豪玩法。)

最好的情况,如果所有新股都参与申购并都能中一手(“欧皇”体质),刨除手续费后: 以第一天开盘价来结算,理论的收益总额为46814.2港元,理论年化收益率78%; 以第一天最高价来结算,理论的收益总额为134397.3港元,理论年化收益率224%; 以第一天收盘价来结算,理论的收益总额为30450.1港元,理论年化收益率51%;

以下还有第2-7天收盘价来结算的结果:

上市当天开盘价卖出要比收盘价卖出的总收益更大。这或许是越来越多人参与到打新投资(投机)中来,并且倾向于在第一天卖出,导致第一天卖压更大。

但好歹是有赚钱的盼头的。对平民玩家来说,更重要的是收益率,毕竟中签率不都是100%,也极少有锦鲤能“每签必中”。于是,结合一手中签率,就能计算出第一天卖出的收益期望和,

理论期望:开盘卖22459港元,收盘卖25542港元

实际期望:开盘卖5542港元,收盘卖8621港元

注意一点,从期望来看,收盘卖反而比开盘卖更好,这说明中签率较高的票,在IPO当天高走的概率更大。

同时,创业板的票,实际收益期望和是开盘远大于收盘,一句话,创业板的票别贪留。

与收益率不同的是,主板票的胜率反而低一些,148家中有57家最后实际收益是正的,占比38%,而创业板这一比例有62%,毕竟池子小,波动大,投机性也更大。

老虎证券投研团队总结了几个特点。

特点一:两级分化严重,盈利Top10占总收益的169%

按第一天收盘价卖出的实际收益来看,盈利中位数是-125.5港元,一半以上的票都是亏钱的,中位数以上的票总计收益为74059港元,其中收益前10%的就有55738港元。中位数以上收益期望和31387港元,远大于整体的8621港元。

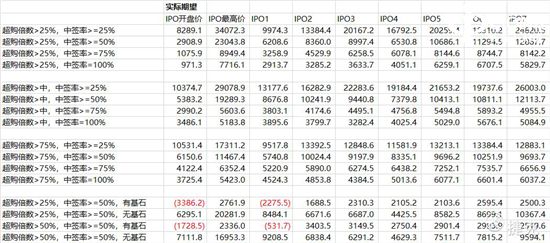

依然按第一天收盘价卖出的实际收益,中签率小于25%的收益期望2014.5港元,25%至50%为3765港元,50%至75%为2800港元,大于75%为40.3港元,其中,中签率100%的票实际收益期望总和是-104.9港元。

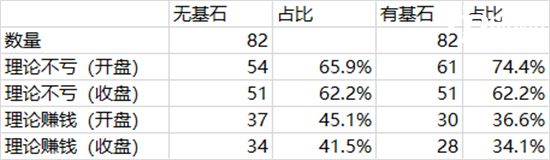

特点三:无基石投资者的票,最容易被首日卖出

虽然此前有媒体统计过2019年某最牛基石投资者参与的票100%取得当日正回报,但这只是个例。老虎证券投研团队分析发现,从整体来看,基石投资者并没有在上市初期带来什么特别大的效应,与首日回报也没有相关性(下文有提到),但是也有一些规律。

无基石的新股,开盘赚钱的比例为45.1%,收盘赚钱比例41.5%,而有基石的反而为36.6%和34.1%。因此,基石投资者在帮助新股致胜率上完全没有帮助。

![]()

![]()

因此,虽然基石投资者与收益难有相关性。但依然存在一些特点,可以帮助我们更好理解。绝大多数的基石投资者有禁售期,有基石的票中,有翰森制药和保利物业(06049)这样的超强势股,占了收益的大头,而无基石的票在第一天之后的大幅拉升也并不是普遍现象,整个市场还是更遵循两极分化的特点。

如何挑选打新标的?

对于散户来说,参与到两极分化明显的港股打新交易中,有没有什么可以参考的因素?

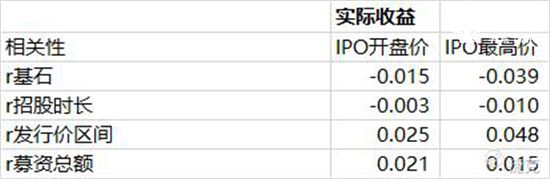

老虎证券投研团队分析了几个因素与首日表现的相关性,相关性 |r|越接近0表示结果越随机,越接近1表明两者相关性越显著。通过分析一手中签率、超额认购倍数、基石投资者、定价在发行区间的位置、招股时长、募资总额等等,发现:

第一,没有明显相关性的指标:基石投资者、募资总额、招股时长、发行价区间。

这几个指标与首日收盘收益的 |r|<0.1,相关性非常非常弱。其中基石的r还是负的。

对招股时长来说,避免超长招股期的票。2019年有5家公司招股期超过10天,4家是亏的,其中超过20天的3家全部亏损。当然这个统计样本还是偏小。

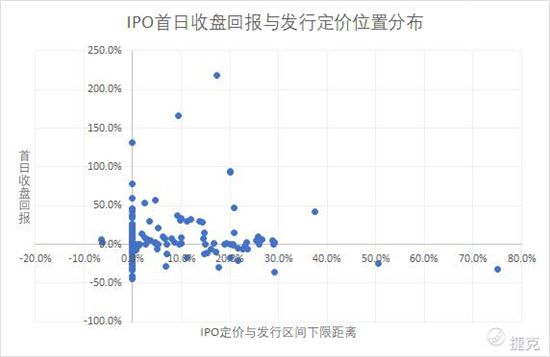

而发行价区间与首日收益率的关系分布也较为随机:

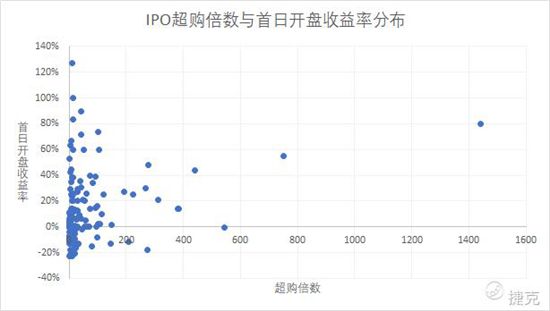

超额认购倍数算是投资者能在截止申购前可能获得的最后一个信息,根据数据结果,超购倍数与首日收盘收益的相关性 |r|超过0.225,与首日开盘收益的 |r|超过0.28,虽然也是弱相关,但这在所有指标中算是高的。也就是说,申购热门股票还是更容易更高收益。

老虎证券投研团队将今年所有的164只票的超购倍数分为四等分,分别为四分之一位数的2.5倍、中位数11.1倍、四分之三位数42.1倍。分别展示各个位数上实际收益的总和和收益期望:

如果再考虑中签率的因素,“欧皇”体质的朋友,25%上中签率的都能中,“非酋”体质的,只看75%以上。普通人,看50%以上的就可以。

第三:承销商的因素。

原则上来说,承销商的历史表现更重要,应该看历史总和。但即便如此,有些投行承销基数依然很小,没统计学意义。

仅从保荐人的角度看(包括联席保荐),2019年承销最多的是中金,总计16家,但中金的成绩惨不忍睹,仅4家首日赚钱(实际收益是正的),占25%。其次的大摩、中信里昂各11家,8家赚钱,占比54.5%,而高盛承销的5家全部赚钱。中资券商中,工银、交银、中信建投的盈利比在60%,相对还好。

保荐人并不一定是稳价机构,所以这些业绩并不能说明太大问题。外资券商固然有威信稍高的,比较高盛、大摩,但也有坑爹的法巴(5家全亏)、花旗(赚2亏5),中资券商自然是要避开中金这个大坑货。但这些都奈何不住真正有质量、有热度的好票。

因此,在无限的市场变化中,利用好有限的信息已经成了港股打新越来越高的要求。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。