2022-09-05 16:05:26 来源:

人生的第一辆车,是买油车还是电车?

这是2020年宝马纯电动车试驾会上一场辩论赛的主题。那正是新能源汽车销量开始快速渗透的时期,新能源车的渗透率也画出了一条向上的曲线。到了今年上半年,新能源车的向上势头仍然强劲,乘联会秘书长崔东树曾说,“2022年是新能源汽车行业充分竞争的一年”。按照乘联会预计,2022年新能源汽车销量有望突破600万辆,渗透率将达到22%左右。

不过,新技术走进市场的第一步总要经受质疑与推敲。对于第一批吃螃蟹的新能源车主来说,电动车的体验感并不完美,比如一些电动车主爱讲的笑话说:“冬天开电动车,温度只到 23℃、风速只敢开一档,但续航还是打了对折:原先屏幕上显示的340km,变成了220km。

里程焦虑、充电焦虑、保值焦虑、安全焦虑,这四大焦虑都是电动车主购车和用车体验中最紧要考量的关键,但在2022年的冬天来临之前,似乎已经有了进步。因为问题的关键都在于动力电池,这颗电动汽车“心脏”的跳动,对电动车的性能来说至关重要。

今年9月3日,欣旺达发布了超级快充电池SFC480(Super Fast Charge Battery,当前电池产品最大充电功率480kW),这家成立于1997年的公司,能够集动力电池电芯、模组、BMS和PACK研发、生产和销售于一体,并从消费电池业务出发,更进一步的读懂了C端消费者的需求。那么,在2022-2024年BEV技术路线变革的趋势下,欣旺达提供的快充技术又如何做出具有自身特点的选择、也真正解决消费者的“四大焦虑”呢?

一、超级快充解决了什么问题?

选择新能源汽车的焦虑从哪里来,我们把四大焦虑拆分来看。

首当其冲的就是安全焦虑,也就是电动车行驶、充电过程中是否会存在电池方面的安全隐患,对此,欣旺达在2020年年底就发布了全系列的安全型电池,在最基础的设计选材方面,就考虑了安全性的问题,而且其自研的BMS系统可以实时监控,以此确保电池在整个生命周期内充放电策略的安全机制跟踪调整。

其次则是充电焦虑和里程焦虑。按照网友统计,目前BEV从SOC10%~20%到80%充电时间普遍为:直流快充0.5-2小时;交流慢充普遍为4-8小时,少部分超长续航车型的充电时间要接近10小时。而超级快充技术则可以在短时间接受大量的电能,不至于发生“热失控”。电池能在很安全和稳定的条件下,快速充满电。也因为电池可以在短时间内充到80%左右的电量,因此也被人们称之为应急性充电。

欣旺达新品——超级快充电池SFC480

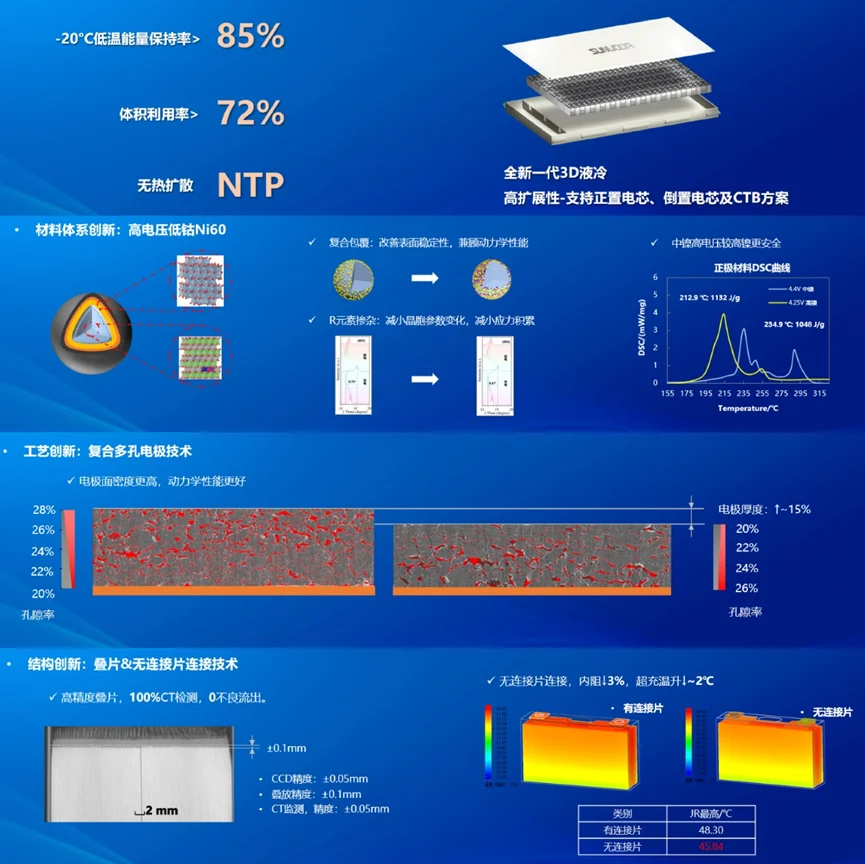

欣旺达本次发布超充电池的关键技术,就在于材料体系创新和电池工艺创新,以及关键结构创新。

具体来说,从性能上看,欣旺达超充产品SFC480可以做到:

● 材料创新,主要与材料层级安全防护有关,使用中镍高电压较高镍更安全。欣旺达电动汽车电池有限公司副总裁张耀博士在发布会上表示,欣旺达所有超级快充电池产品热扩散测试,均运用最严格的标准,可以说是行业相关测试的最高标准之一;

●低温性能极佳,-20℃低温下能量保持率高于85%;

● 空间利用极佳,特殊的材料及CTP3.0结构设计,体积利用率大于72%;

● 充电速度,张耀博士表示这是目前充电速度最快的动力电池之一,可以实现10分钟从10%充到70%SOC;

● 工艺创新方面,通过复合多孔电极技术,电芯电极厚度增加约15%基础上,获得更高的能量密度,以及更好的动力学性能;

● 结构创新上,系统实现了3D液冷技术,达到更高的加热和散热效率,同时也降低成本、实现更高集成度;电芯有叠片和无连接片连接的两项结构创新技术加持,卷芯100%CT检测,0不良流出,电芯内阻下降3%,超充温升下降~2℃;

这些创新点直指消费者的需求。普遍来说,目前市面上的主流电池只能达到半小时左右充满电的水平,而欣旺达介绍,其快充最大可以支持的充电功率480kW,5分钟续航200公里,10分钟续航400公里。在里程方面,欣旺达超级快充电池SFC480也提供700公里解决方案,而同系列的电池多数是500公里左右。同时,欣旺达同系列长续航版本电池也提供续航1000公里动力电池解决方案。

再次,消费者也会考虑保值焦虑,现阶段的电动汽车通常在用上5-6年的时候,就会面临大额折损(约3/4的售价折损),这也增加了消费者买车时的顾虑。对此,欣旺达的超级快充可以保证在10年质保期内,非运营车辆不限次数的使用超级快充,不会因为超级快充而损害电池的使用寿命,或者加速电池衰减。

那么,也就是说欣旺达真正从无里程焦虑(满电里程可达700公里)、无充电焦虑(10分钟充电到80%)、无保值焦虑(10年/20万公里质保,不限快充次数)和无安全焦虑(无热扩散)的四个层面,解决了消费者购车时的关键痛点问题。

这份洞察来自欣旺达长期以来对C端消费者的洞察与思考。在欣旺达的企业核心价值观中,就提到过“成就客户”这一层面,方法论上,欣旺达自己的客户/消费者调研团队会从消费者层面出发来研究需求,这与欣旺达业务包括消费电池和动力电池相关,业务的多样性让欣旺达的消费者画像更加全面。

此外,则是欣旺达每年都会与技术专家委员会合作,在有理论研究的情况下与调研相结合,从而真正解决了消费者的四大焦虑。

二、为什么欣旺达能走在前列?

事实上,今年也正是欣旺达高速发展的时刻。随着电动车销量不断上涨,动力电池则越来越成为车企们的兵家必争之地。主要原因动力电池销量激增导致原材料价格暴涨导致的供不应求。比如在2021年初还在5万元一吨的电池级别碳酸锂,到今年3月已经蹿上50万元高位。

根据SNE Research的测算数据,如果以2021年年初的规划产能进行计算,动力电池的产销缺口将在2022年出现,而动力电池的装车缺口将在2023年出现,到2025年,动力电池产销缺口将达到37%,装车缺口将达到25%且持续维持供需紧张的状态。

在欣旺达2022年中报中,上半年实现营收 217.2 亿元,同比增长 38.49%,2022Q2实现扣非盈利 1.46 亿元,同比增长 146.29%,环比增长 44.35%。新能源车的销量上涨无疑带动了电池厂商的再度上扬,这其中的代表企业就包括欣旺达。

在今天,欣旺达已经形成了3C消费类电池、电动汽车电池、能源科技、智能硬件、智能制造与工业互联网、第三方检测服务等六大产业群。但在1997年欣旺达成立之初,仅有消费电池Pack业务这一项,该业务今天仍占据着欣旺达60%的营收比例。

通过欣旺达在消费电池和动力电池上的布局,几乎可以看出欣旺达的两大打法:一是逐步掌握更大的产业链话语权,二是丰富客户画像,以达到更好跟踪市场的目的。

横向上看,如果把欣旺达的业务线拆分,可以看到欣旺达各项业务各司其职的角色,这丰满了欣旺达的形象。比如PACK+智能硬件旨在绑定客户;消费电芯系消费电子则是纵向一体化,以此增厚利润;而动力电池可以被看作新的增长点,研发投入的需求更大。横向上不断延伸的新业务完善了欣旺达的用户量,在目前业绩上涨、规模效应增强的情况下,也为欣旺达更深入的了解用户需求打下基础。

纵向上看,2008年起以消费电池起家的欣旺达开始切入汽车动力电池模组业务,从动力电池包和BMS(电池管理系统)开发起步,到2014年,凭借收购东莞锂威、成立电动汽车电池公司等,欣旺达正式踏入了动力电池领域。成立了欣旺达电动汽车电池子公司,加大对动力电池等新能源产业链产品和技术的研发;再到2017年,确定了全面进入动力电池产业、全面把控核心资源、全产业链战略布局的“三全”业务战略举措。直至2018年动力电芯正式投产,欣旺达才真正完成了从消费电池业务开拓到动力电池新业务的扩展。

稳扎稳打的成绩可以举例来说,欣旺达最初的业务电池PACK(模组封装)是电池行业中最脏、最累的环节,利润远远低于电池电芯制造。而电芯业务的盈利能力远高于Pack业务,锂离子电芯在锂电池模组一般占总生产成本的60%左右,其毛利率可以达20%、而电池Pack业务毛利率约为10%。

也就是说,把更多核心技术掌握在自己手中,增强了欣旺达规避风险的能力。在电芯自给率提升之后,在行业整体毛利率下行的情况下,欣旺达还能够保持16%左右。此后,欣旺达仍通过以电动汽车电池系统(电芯、模组、BMS和PACK)为产品核心,上游延伸到矿产原材料、电芯正负极材料等关键环节,下游延伸至电动汽车、储能电站、动力电池梯次利用等产业,形成了全产业链一体化的布局。

而在这一过程中,可以看到欣旺达不断在扎实自身的研发能力。自2014年开始,欣旺达每年的研发投入就在节节攀登,到2022年上半年,研发投入已经为11.95亿元,同比增长了19.34%。欣旺达也先后成立了动力电芯研究院、动力电芯公司、投资动力电芯产线,真正实现了全自研的可能性。

以本次欣旺达发布的超级快充电池SFC480为例,其超级快充技术源于HEV电池的大功率充放电技术,与其他厂商有很大不同,这离不开欣旺达多年开发HEV电芯产品经验,以至于可以在今年上半年国内HEV动力电池装车量位于行业前列 。

但走在新能源汽车潮水上涨的时刻,欣旺达的下一步仍是深入到动力电池的产业中,欣旺达的方式是扩大朋友圈。朋友中就包括了产业链下游的“理蔚鹏”,2月,欣旺达公告称同意19家企业以24.3亿元人民币对其子公司欣旺达电动汽车电池增资,认购欣旺达汽车电池12.37亿元人民币的新增注册资本,理想汽车关联公司江苏车和家、蔚来汽车关联公司蔚瑞投资分别增资4亿、2.5亿元,分别持有欣旺达汽车电池3.21%和2.01%股权股。

除三大造车新势力之外,欣旺达汽车电池的投资方中还有上汽、东风等传统车企的关联公司身影,目前欣旺达的下游客户中,已获得雷诺、日产、易捷特、吉利、东风、广汽、上汽通用五菱、上汽乘用车、上汽大通等车企的定点。

毫无疑问,在动力电池突围的窗口期打开时,欣旺达多交朋友,也想跑的更快一点。在深度洞察用户需求之后,欣旺达的下一步,是更深入潮水中,和下游车企合作,在自有用户画像、车企合作的双层面,形成了洞察用户的闭环,也就有了今天欣旺达解决“四无”的能力。

一个可以看见的趋势是,在能源变动的探索中,新能源汽车的渗透率将长期保持增长,而此刻的欣旺达,更可以站在消费者的角度,让寒冷的冬天里的每个新能源车主感到温暖。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。