2013-11-22 09:43:48 来源:199it.com

一、总体情况

电信业务总量和业务收入继续保持稳定增长。10月份,全国电信业务总量完成1183.5亿元[ 按照2010年不变单价计算。],同比增长7.7%;电信主营业务收入完成1004.6亿元,同比增长8.2%。1-10月,全国电信业务总量累计完成11592.7亿元,连续两个月保持7.8%的同比增长;电信主营业务收入累计完成9713.3亿元,同比增长8.6%,与上月持平。

图1. 2011-2013年各月电信主营业务收入比较

二、电信用户发展情况

10月份,移动电话用户总数达到12.16亿户,占电话用户总数的81.9%。固定互联网宽带接入用户净增128.7万户,日均新增户数由去年同期的7.4万户下降至5.7万户,总数达1.87亿户[ (固定)互联网宽带接入用户自4月起统计调整,比上年末按同比口径计算, 下同。]。移动互联网用户总数达到8.17亿户,其中3G上网用户比例达到34.5%。

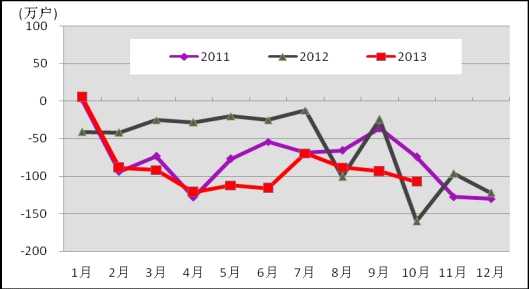

固定电话用户占比降至18.1%,农村固定电话退网速度加快。1-10月,全国固定电话用户减少882.4万户,达到2.69亿户,占电话用户总数比重降至18.1%,比去年末下降1.9个百分点。农村固定电话用户退网速度明显快于城市固定电话用户,前10个月农村固定电话用户减少547万户,比城市电话用户多211.6万户,总数下降到8374.9万户,在固定电话用户的比重由去年末的32.1%下降至31.1%。

图2. 2011-2013年固定电话用户各月净增比较

移动电话用户累计净增突破1亿户,3G渗透率达到31.2%。1-10月,全国移动电话用户净增1.04亿户,总数达到12.16亿户。其中,3G移动电话用户净增1.47万户,对移动电话用户的增长贡献达到141.5%,比去年同期净增多6261.1万户。3G用户总数达到3.79亿户,在移动电话用户中渗透率达到31.2%,分别比去年同期、上月提高11.8、0.7个百分点。在TD终端款数和出货量大幅提高的双重刺激下,TD用户占比明显提高。1-10月TD用户累计净增突破8700万户,总数达1. 76亿户,占3G移动电话用户比重达到46.3%。

图3. 2011年-2013年2G用户和3G用户净增比较

固定宽带接入用户增长趋缓,高速率宽带用户比重大幅提高。1-10月,基础电信企业互联网宽带接入用户净增1724.1万户,比去年同期净增数减少23.4%,日均新增宽带用户数由去年同期的7.4万户下降至5.7万户。宽带接入用户总数达1.87亿户,同比增长11.6%。高速率宽带接入用户占比明显提高,2M以上、4M以上和8M以上宽带接入用户占比分别达到95.8%、76.4%、20.1%,比去年末分别提高1.5、10.6、4.2个百分点。光纤入户稳步推进,FTTH/0用户月均净增超165 万户,用户总量达3697.7万户,占宽带用户比重由去年末的11.6%提升至19.8%。

无线上网卡用户规模小幅增长,3G上网用户比例超过三分之一。1-10月,移动互联网用户净增5220.7万户,总数达到8.17亿户,对移动电话用户的渗透率达到67.2%。无线上网卡用户累计新增40.8万户,达到1584.1万户,占移动互联网用户的比重持续保持1.9%。随着3G移动电话用户普及率的不断提升,3G上网用户的规模持续扩大,达2.81亿户,占移动互联网用户的比重达34.5%。其中,TD上网用户占3G上网用户的比重达到44.5%。

三、电信业务使用情况

固话通话量持续萎缩,固定长途电话MOU降至18分钟/月·户。1-10月,固定本地通话时长为2535.0亿分钟,同比下降15.8%,比上月收窄0.6个百分点,比去年同期下降0.1个百分点。固定本地电话MOU达到92.5分钟/月·户,同比下降13.0%。固定长途电话通话时长为492.8亿分钟,同比下降16.4%,比上月收窄0.4个百分点。固定长途电话MOU同比下降13.6%,达到18.0分钟/月·户。

移动本地和移动话音增速小幅回升,移动去话MOU值同比降幅收窄。“一户多卡”用户的持续增长继续拉低MOU值,互联网应用对话音的替代效应日益显着,移动话音业务增速进一步放缓。1-10月,全国移动电话去话通话时长24085.7亿分钟,同比增长5.2%,比上月持平,比去年同期增速下降8.0个百分点。其中,移动本地去话通话时长和移动长途通话时长分别为18499.3、5586.9亿分钟,同比增长5.1%和5.8%,分别比上月提高0.1、0.3个百分点。由于移动语音业务量增速大幅低于用户的增长,每用户每月贡献的移动语音业务量同比持续下降,但降幅有所收窄。移动本地去话MOU为158.8分钟/月·户,移动长途去话MOU为48.0分钟/月·户,分别同比下降6.1%、5.5%,比上月收窄0.1、0.3个百分点。

点对点短信业务量月均下滑0.8个百分点,彩信业务量增长有所趋缓。在企业短信平台短信量的拉动下,1-10月,全国移动短信业务量7693.4亿条,同比增长2.8%,比上月回落0.2个百分点。其中,点对点短信量3702.7亿条,同比下降12.6%,占移动短信业务量的比重下降至48.1%,今年以来月均下滑0.8个百分点。业务向移动互联网转型加快,增值企业短信量快速下滑,同比下降17.1%。彩信业务量增速趋缓,1-10月,移动彩信业务量755.1亿条,同比增长31.8%,比上月回落1.6个百分点。其中,点对点彩信量45.6亿条,同比增长11.4%,比上月回落1.9个百分点。

移动互联网接入流量单月突破1.2万G,手机上网流量比例接近70%。1-10月,全国固定互联网宽带接入时长261200.0亿分钟,同比增长14.0%。移动互联网接入流量105545.5万G,同比增长68.9%,连续六个月增长率超过60%。当月移动互联网接入流量突破1.2万G,达到12869.2G,户均移动互联网接入流量达到133.6M,同比增长45.7%。其中手机上网流量占比达69.8%,月户均手机上网接入流量达到96.8M。

四、电信经济效益

非话业务收入增长贡献达到96.2%,移动数据业务收入占比提高到16.3%。1-10月,非话业务实现收入5171.7亿元,同比增长16.6%,比话音业务收入增速高15.9个百分点。在电信业务收入中占比达到53.2%,比去年同期提高3.7个百分点。话音业务收入和非话业务收入对电信业务收入增长的贡献分别为3.8%和96.2%。移动数据及互联网业务的快速发展是带动非话音业务收入迅速增长的主要因素。移动数据及互联网业务实现收入1587.7亿元,同比增长55.4%,对电信业务收入增长的贡献达到73.7%,自2012年2月以来连续21个月保持主要业务增长贡献第一位,在电信业务收入中的占比由去年同期的11.4%提高到16.3%。

移动通信收入比重接近四分之三,固定通信收入增长平稳。1-10月,移动通信业务实现收入7277.3亿元,同比增长10.2%,在电信业务收入中占比达到74.9%,比去年同期提高1.1个百分点。从业务收入增长贡献上看,移动通信业务收入的增长贡献率达87.4%,比去年同期提高0.2个百分点。固定通信业务实现收入2436.0亿元,同比增长4.1%,增速比去年同期下降0.2个百分点,对行业收入增长的贡献从去年同期的12.8%下降至12.6%。

五、地区发展情况

1-10月,东、中、西部地区电信主营业务收入分别同比增长6.6%、9.3%、11.0%,其中,东中部地区保持平稳增长,西部地区比上月回落0.3个百分点。西部地区占全国电信主营业务收入的比重同比提升0.6个百分点。逐步缩小与东中部地区的差距。

1-10月,东、中、西部地区移动电话用户分别净增4980.0、2603.2、2797.8万户,占比分别为48.1%、25.1%和26.8%。全国移动电话用户增长最快的前三个省份分别是广东、河南和四川,但三者之间的差距明显。广东省在移动用户总数和净增数均保持绝对优势,分别达到14517.6万户和2049.6万户,比河南和四川的总和还多1375.7、193.5万,占全国总数的比重分别为11.9%、19.8%。

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。