无信任不金融,互联网降低了金融准入门槛,但信任门槛永远在那里。金融的发展,是建立在“信任”之上的, 对于银行这类金融机构更是如此,银行只有先赢得用户信任,才有机会开展业务。至于如何获取信任,在自身的风险管理和服务上绝对要做好。

银行风险管理大体上包括信用风险,市场风险,操作风险三大块。

发达国家的银行,至少要用一半的资本抵御信用风险损失,15%-30%抵御操作风险,5%-10%抵御市场风险。

如何进行风险管理

1、银行的主要风险是信用风险,其中贷款风险是主要内容。

如何做好银行信贷风控,不少互联网公司提供了办法,通过一些互联网信息,运用大数据、数据挖掘、机器学习、反欺诈等计算,批量化操作。这是一个有意义的尝试,大数据固然重要,同时我们也不应忽视小数据,将那些与手里的客户有关的小数据,与大数据模型结合。结算数据类似于抽样,从客户成千上万的变量中抽取最能代表客户风险状况的东西——现金流信息。有时候做好了现金流分析,已经能够判断风险80%,当然客户的一些社交网络信息,如微博、qq信息,微信信息,也可以发挥一定作用,作为一种预警信息。

2、管人是风控管理最本质的一点。

现在有各种风险防范方法,人防物防技防,例如用大数据建模筛选信贷客户,用行为模型做贷后管理,但归根结底,风险管理本质上还是管人,这是最基础的一块。

一方面,要管好手下的人。你明明知道事情该如何做,但是具体的事情要别人去做,手下的人品质出了问题,再强大的风险控制体系,都无济于事。例如P2P公司业务员造假资料、骗贷款这样的事情,就是金融机构最担心的事情之一。如果员工对公司缺乏归属感,只为高薪,那流动性就大,人品风险也比较大。如何管理人员,如何树立价值观,人员、业务管理不好,本身就是巨大风险,有时候,一个机构的风险往往不来自于外部,而是内外勾结。

另一方面,如何管理好客户,既要防范客户可能带来的风险,又不能失了人情味。现在技术发达了,银行用上了信贷管理系统,加上互联网,用大数据建模型管理贷款,反欺诈手段高明了,但欺诈手段也升级了,在这方面,要对客户进行技术风险防控。但同时,信用还是要靠人与人之间的感情建立的。因此也不能只用冷冰冰的数据与模型,需要人与人之间人情味的交流。

3、跟进相关政策法规。

做风险的很多时候要和法律打交道,一方面要熟悉法律上对信贷的风险监管,防止误入“雷区”;另一方面法律法规经常变化,有时候一个不经意的变化,就会导致很多业务翻新。

大数据时代下银行信贷的未来趋势:大数据+机器智能征信

随着移动互联网、云计算、物联网和社交网络的广泛应用,人类社会已经迈入一个全新的“大数据”信息化时代。而银行信贷的未来,也离不开大数据。

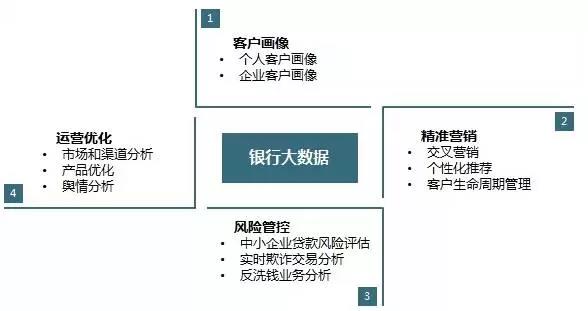

国内不少银行已经开始尝试通过大数据来驱动业务运营,如中信银行信用卡中心使用大数据技术实现了实时营销,光大银行建立了社交网络信息数据库,招商银行则利用大数据发展小微贷款。从发展趋势来看,银行大数据应用总的可以分为四大方面:

1第一方面:客户画像应用。

1第一方面:客户画像应用。

客户画像应用主要分为个人客户画像和企业客户画像。

个人客户画像包括人口统计学特征、消费能力数据、兴趣数据、风险偏好等;企业客户画像包括企业的生产、流通、运营、财务、销售和客户数据、相关产业链上下游等数据。值得注意的是,银行拥有的客户信息并不全面,基于自身拥有的数据有时难以得出理想的结果甚至可能得出错误的结论。

银行不仅仅要考虑银行自身业务所采集到的数据,更应考虑整合外部更多的数据,以扩展对客户的了解。包括:

(1)客户在社交媒体上的行为数据,如光大银行建立了社交网络信息数据库,通过打通银行内部数据和外部社会化的数据可以获得更为完整的客户拼图,从而进行更为精准的营销和管理;

(2)客户在电商网站的交易数据,如建设银行将自己的电子商务平台和信贷业务结合起来,阿里金融为阿里巴巴用户提供无抵押贷款,用户只需要凭借过去的信用即可;

(3)企业客户的产业链上下游数据。如果银行掌握了企业所在的产业链上下游的数据,可以更好掌握企业的外部环境发展情况,从而可以预测企业未来的状况;

(4)其他有利于扩展银行对客户兴趣爱好的数据,如网络广告界目前正在兴起的DMP数据平台的互联网用户行为数据。

2第二方面:精准营销

在客户画像的基础上银行可以有效的开展精准营销,包括:

(1)实时营销。实时营销是根据客户的实时状态来进行营销,比如客户当时的所在地、客户最近一次消费等信息来有针对地进行营销(某客户采用信用卡采购孕妇用品,可以通过建模推测怀孕的概率并推荐孕妇类喜欢的业务);或者将改变生活状态的事件(换工作、改变婚姻状况、置居等)视为营销机会;

(2)交叉营销。即不同业务或产品的交叉推荐,如招商银行可以根据客户交易记录分析,有效地识别小微企业客户,然后用远程银行来实施交叉销售;

(3)个性化推荐。银行可以根据客户的喜欢进行服务或者银行产品的个性化推荐,如根据客户的年龄、资产规模、理财偏好等,对客户群进行精准定位,分析出其潜在金融服务需求,进而有针对性的营销推广;

(4)客户生命周期管理。客户生命周期管理包括新客户获取、客户防流失和客户赢回等。如招商银行通过构建客户流失预警模型,对流失率等级前20%的客户发售高收益理财产品予以挽留,使得金卡和金葵花卡客户流失率分别降低了15个和7个百分点。

3第三方面:风险管控

包括中小企业贷款风险评估和欺诈交易识别等手段。

(1)中小企业贷款风险评估。银行可通过企业的产、流通、销售、财务等相关信息结合大数据挖掘方法进行贷款风险分析,量化企业的信用额度,更有效的开展中小企业贷款。

(2)实时欺诈交易识别和反洗钱分析。银行可以利用持卡人基本信息、卡基本信息、交易历史、客户历史行为模式、正在发生行为模式(如转账)等,结合智能规则引擎进行实时的交易反欺诈分析。如IBM金融犯罪管理解决方案帮助银行利用大数据有效地预防与管理金融犯罪,摩根大通银行则利用大数据技术追踪盗取客户账号或侵入自动柜员机(ATM)系统的罪犯。

4第四方面:运营优化。

(1)市场和渠道分析优化。通过大数据,银行可以监控不同市场推广渠道尤其是网络渠道推广的质量,从而进行合作渠道的调整和优化。同时,也可以分析哪些渠道更适合推广哪类银行产品或者服务,从而进行渠道推广策略的优化。

(2)产品和服务优化:银行可以将客户行为转化为信息流,并从中分析客户的个性特征和风险偏好,更深层次地理解客户的习惯,智能化分析和预测客户需求,从而进行产品创新和服务优化。如兴业银行目前对大数据进行初步分析,通过对还款数据挖掘比较区分优质客户,根据客户还款数额的差别,提供差异化的金融产品和服务方式。

(3)舆情分析:银行可以通过爬虫技术,抓取社区、论坛和微博上关于银行以及银行产品和服务的相关信息,并通过自然语言处理技术进行正负面判断,尤其是及时掌握银行以及银行产品和服务的负面信息,及时发现和处理问题;对于正面信息,可以加以总结并继续强化。同时,银行也可以抓取同行业的银行正负面信息,及时了解同行做的好的方面,以作为自身业务优化的借鉴。

银行是经营信用的企业,数据的力量尤为关键和重要。在“大数据”时代,以互联网为代表的现代信息科技,特别是门户网站、社区论坛、微博、微信等新型传播方式的蓬勃发展,移动支付、搜索引擎和云计算的广泛应用,构建起了全新的虚拟客户信息体系,并将改变现代金融运营模式。

大数据海量化、多样化、传输快速化和价值化等特征,将给商业银行市场竞争带来全新的挑战和机遇。数据时代,智者生存,未来的银行信贷,是从数据中赢得未来,是从风控中获得安稳。

第三十八届CIO班招生

国际CIO认证培训

首席数据官(CDO)认证培训

责编:zhangxuefeng

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。