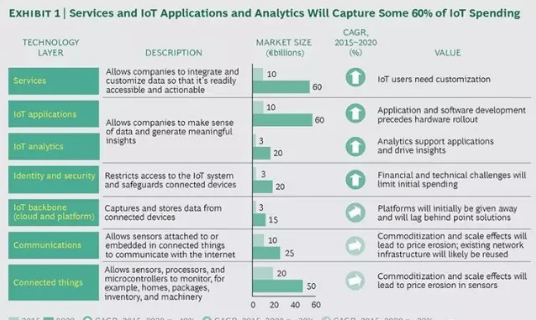

从市场规模来看,IoT 的真正价值出自技术栈的前两层,即 IoT 服务和 IoT 分析及应用。我们预计,到2020年,这两个层面将占到 IoT 支出的60%。届时,IoT 服务的市场规模预计将从现有的100亿欧元增长至600亿欧元。而 IoT 分析及应用的市场规模会从现在的130亿欧元增长至800亿欧元。身份认证及安全、IoT 骨干(云和平台)、通信和物连接的市场规模分别是200亿、150亿、250亿和500亿欧元。

其中,IoT 服务、IoT 应用及分析、身份认证及安全增速最快,其CAGR高于40%;IoT 骨干(云和平台)增速次之,其CAGR为30%~40%;相较之下,其他技术——通信和物连接——增长速度相对较慢,但其绝对市场规模仍然不可小觑,其中,物链接以500亿欧元市场规模,仅次于 IoT 服务,而通信也占据了250亿欧元的市场规模。

公司可能在 IoT 上花费约2500亿欧元,但他们需要知道是哪些 IoT 应用提供了最大的价值。为了确定这一点,我们需要认识到业务领导者要使用 IoT 来解决哪些不同的业务挑战。他们会问,IoT 怎样帮助我们提高客户满意度、提升产品质量、支撑新业务模式(如数据驱动服务)以及降低成本呢?

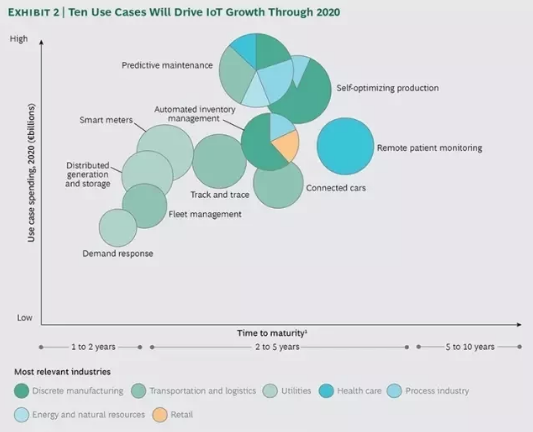

带着这一想法,我们总结了泛 IoT 用例。 从这个长长的列表中,我们锁定了到2020年能够迅速成熟并在B2B环境中得到广泛应用的10个 IoT 用例,包括:预见性维护、自主优化生产、自动库存管理、远程病人监护、智能仪表、跟踪与追踪、分布式生成和存储、车联网、车队管理、需求响应。

从应用速度来看,智能仪表、分布式生成和存储、车队管理和需求响应脚步较快,预计能够在1~2年内成熟,而预见性维护、自主优化生产、自动库存管理、远程病人监护、跟踪与追踪、车联网等用例则空间较大,会在未来5~10年内逐步成熟。

从应用行业来看,多数用例主要服务于公共基础设施和运输物流领域。其中,预见性维护的应用领域最为广阔,包括离散制造、物流运输、能源和医疗保健在内的许多行业,都可以从中受益。

预见性维护 Predictive Maintenance

当设备发生故障时,企业会不可避免地失去宝贵的时间和金钱。也有许多公司把钱浪费在每年的固定维修上,即使在不需要维护的情况下,设备供应商也会进行例行回访。IoT 技术可以预测或检测机器的维护时间、减少或消除计划外停工、延长使用周期并降低成本。包括离散制造、物流运输、能源和医疗保健在内的许多行业,都可以从预见性维护中受益。当然,解决方案需要定制,以适应具体行业的具体需求。

自主优化生产 Self-Optimizing Production

关联的工厂之间可以使用 IoT 实时监控和优化生产流程,自动进行调整,以提高质量、提升效率、减少浪费。这种用例是离散制造和加工行业的理想选择。

自动库存管理 Automated Inventory Management

IoT 通过跟踪库存和状况(例如温度,湿度和损坏),从而使公司可以更好地了解库存状况和供应链状况。监控供应链产品的能力使公司能够增加处理和响应时间,减少库存和库存堆积,并及时改善生产流程。

远程病人监护 Remote Patient Monitoring

医生可以远程追踪病人的健康状况,以改善健康状况、降低医疗成本。通过追踪患者数据和配合度,医疗工作者可以帮助患者恢复得更快、更加健康。

智能仪表 Smart Meters

传感器可用于电力、燃气和用水量的实时监控。智能仪表可以帮助消费者监控其使用情况,减少读取仪表所需的技术人员数量,提供实时计费数据,并实现动态定价。

跟踪与追踪 Track and Trace

IoT 传感器非常适合提高系统效率。例如提高订单履行的透明度,减少工作站中转次数。 传感器还可用于组装区域,以识别产品的状态,定位工具、部件和材料。

分布式生成和存储 Distributed Generation and Storage

IoT 可用于自动化和优化多个能源的供应和需求。 通过远程监控和控制分布式发电和存储,公司可以平衡电网的能源使用并降低能源成本。

车联网 Connected Cars

许多消费者已经开始期待,通过新型传感器、无线连接和车载处理单元,交通工具可以越来越紧密地连结在一起。车联网不仅能让导航更加强大、安全系数更高、还能提供包括音乐和娱乐在内的驾驶体验。 预计,车联网功能会在未来5到10年内逐步成熟。

车队管理 Fleet Management

除了跟踪库存和包裹之外,IoT 还被用来实时跟踪车辆。随着更好地了解车队位置、使用情况和外界条件,公司可以提高效率、降低维护和维修成本,并通过动态路由避免拥塞和延迟。这一应用有望在未来1到2年内迅速成熟。

需求响应 Demand Response

IoT 开始改变终端用户与实用程序之间的交互方式。 通过需求响应程序,客户可以在需求高峰期远程控制使用空调、洗衣机和其他能源密集型设备。这些流程可以自动地减少供需波动,降低客户的能源费用。

3、行业应用观察

虽然先进技术公司已经具备数字功能的集成,但对于其他业务更为传统的(如工业产品或后勤业务)公司来说却并非如此。IoT 无疑是技术公司的重要增长来源;而对于非技术中心型的公司,IoT 将带来彻底的变革。

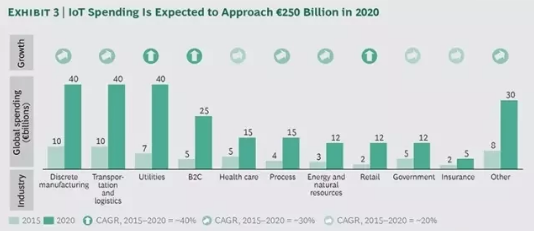

通过交叉引用行业用例,我们可以看到未来几年最大的价值将在哪些行业产生:离散制造业、运输和物流、公共事业、B2C、健康医疗、加工业、能源资源、零售、政府、保险、其他。(见图3)

规模方面,预计到2020年,全球对物联网支出接近2500亿欧元。离散制造业,运输和物流以及公用事业分别将产生400亿支出,这三个行业总体将占 IoT 支出的约50%;其他行业和B2C的 IoT 支出分别为300亿和250亿欧元;健康医疗、加工业、能源资源、零售、政府行业的 IoT 支出则位于120亿至150亿之间;保险行业支出为50亿欧元。

增速方面,公共事业、B2C、零售行业的CAGR高于40%,增长最快;离散制造业、运输和物流、加工业、能源资源、其他行业的CAGR位于30~40%;而健康医疗、政府和保险行业的应用则较为缓慢,其CAGR在20%左右。

一些用例,如预测性维护,对于所有行业来说都是一个很好的机会。不过,每个产品都必须量身定做,以满足不同行业的特定需求。每个用例成熟的预计时间也不尽相同,具体取决于其在客户中的份额以及扩展速度。

4、玩家与赛道

各种公司在 IoT 中都有足够的发展空间,并且有无数可能的方式参与到 IoT 市场中来。大型工业公司正在逐渐从“物联网客户”转变为“物联网提供商”。 例如,2015年,General Electric(通用电气)发布了Predix,这是一种端到端的 IoT 工业操作系统,旨在帮助GE客户的机器更有效地运行。SIEMENS(西门子)与其 MindSphere 平台正在进行同样的探索。正如Microsoft(微软)的Azure IoT Suite所做的那样,其他公司专注于技术栈中的某个特定层面,在同一赛道比拼。SAP HANA云平台、IBM Watson IoT平台和Cisco IoT系统都允许公司构建和部署自己的 IoT 应用程序,同时,这些平台可以提供定制服务。诸如Intel(英特尔)和Bosch(博世)等设备制造商,提供硬件和配套操作系统,为客户提供更为全面的物联网生态系统。

尽管各种各样的玩家已经杀入 IoT 领域,但据调查显示,有40%的物联网客户倾向于使用传统的、成熟的软件公司提供的物联网解决方案。在客户选择 IoT 软件供应商时,优先级最高的三大标准包括:产品功能、可靠程度以及集成解决方案能力。

这关于整合的最后一点非常重要。 当今的 IoT 客户寻找的是端到端的解决方案。世界级的应用程序和服务仅在基础(连接、通信、框架、安全)与顶层无缝对接的情况下才能提供价值。 IoT 提供商无需掌握技术栈中的所有要素,但是通过制定一个满足客户需求的端到端解决方案,帮助其走向市场。

5、决胜物联网:关键问题

想要在竞争中脱颖而出,物联网的供应商需要制定战略,确定赛道和战术。在战略制定当中,高管首先应该回答以下问题:

部署用况。公司的优势是什么?如何利用这些优势解决用例? 我们想要解决特定行业中的一个或多个用况(例如,针对医疗器械制造的有针对性的解决方案),还是构建可由多个行业(自动化库存管理)使用的单一通用型解决方案?

定位客户。我们想吸引什么类型的客户? 公司是否能够更好地定位于“直接服务经营资产的客户”(例如需要预测维护能力的运输公司),又或者公司是否服务于“为业务制造提供物料资产的客户”(例如向石油行业提供产品的大型天然气公司)?

开发端到端解决方案。 公司将为我们的客户提供什么? 公司是否可以开发端到端的解决方案,涵盖我们品牌下的所有堆叠层,或者我们将专门从事堆叠的特定层(作为其他IoT解决方案供应商的一种手段)?

一旦 IoT 供应商决定赛道,管理层必须确定如何在其中赢得空间,他们必须解决以下问题:

利用合作杠杆。 公司如何利用现有的资产和能力来优化部署技术栈?例如,一家软件公司是否有能力在硬件上建立人才实力?或者更好地与其他厂商(如硬件公司,服务提供商和系统集成商)建立战略合作伙伴关系?

如何使用传感器数据。 传感器可以在 IoT 中提供大量数据,确保数据链接到明确的业务目标(如增加收入和降低成本)就显得至关重要。 一旦传感器到位,我们应该测量哪些业务指标?

构建能力系统。 公司需要哪些能力? 我们应该通过建立内部能力、追求并购、还是通过合作来构建这些能力呢?

制定市场策略。 我们的市场策略是什么? 如果公司主要集中在B2C上,那么战略如何改变就能够达到B2B客户? IoT对话必须以用例和业务价值为中心。

推进商业模式。 基于可用的传感器数据的粒度,可以衍生新的商业模式。 例如,除了出售设备之外,公司可以获得该设备的实际使用和正常运行时间的反馈。 我们如何通过这些新的商业模式获得更多的价值,并为我们的客户打造一个令人信服的商业案例?

每个公司出发点不同,路径也大相径庭:

企业软件公司需要利用品牌的良好声誉,并通过并购或合作构建端到端的 IoT 解决方案。 就大多数客户而言,平台并不会在 IoT解决方案中带来多大价值:我们调查的80%的 IoT 客户并不知道他们正在使用平台。 尽管如此,平台是一个重要的基点,并且具有长期扩张的巨大潜力。

成熟的的互联网玩家需要利用其强大的B2C份额,并进一步向B2B领域迈进。

创业公司应该为高度针对性的 IoT 产品开辟出最佳选项——理想情况下,在一个不会被更大的竞争对手更好地服务的领域。

工业和技术公司必须拓展其产品,以扞卫其庞大的B2B客户群,并在整个产品生命周期中找到与客户获取的新途径。

电信公司可以利用其电信资产和能力(包括数据访问)来超越连接并提供更高价值的产品。

物联网提供了巨大的机会,数百家公司已经在这个领域大举投注。 但是,提供客户所需要的端对端 IoT 解决方案并不容易。例如,连接设备的硬件制造商不易获取(或成为)在应用和分析上提供价值的软件供应商,技术栈的上下游延伸将是一个挑战。

但有一个好消息:公司不用咬紧牙关,通过招聘或并购来建立这些能力。 他们可以选择想要竞争的领域,并与其他公司建立伙伴关系,以建立一套功能强大的端到端产品套件。明确了把钱花在物联网的什么地方,公司才能够抓住机会窗口,在物联网领域取得重大的牵引力,在我们这一代最大的市场机会之一当中占据一席之地。