近日,市场研究公司Counterpoint Research发布了《全球蜂窝物联网连接报告》,这份报告给出了截止2018年6月底全球电信运营商已实现物联网连接规模以及主要头部运营商连接比例,并预测到2025年全球蜂窝物联网连接数将超过50亿。虽然50亿的总量让人欢欣鼓舞,不过从其中各类连接的结构,以及不同主流运营商的数据,可以或多或少看出未来蜂窝物联网市场的格局,笔者试着对此进行分析。

市场集中度高,头部效应非常明显

市场集中度高,头部效应非常明显

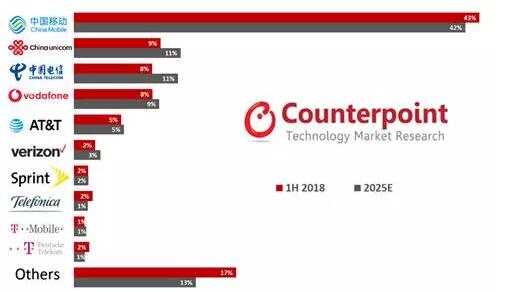

市场集中度是指前几家厂商占整个市场的份额,集中度高说明绝大多数市场份额掌握在少数厂商手里。从最新蜂窝物联网连接数据中可以看出,2018年上半年,前十大运营商占据了全球蜂窝物联网连接数83%的份额,前五大厂商占据了全球蜂窝物联网连接数73%的份额,前三大厂商占据了全球蜂窝物联网连接数60%的份额。

观察占据全球市场绝大多数份额的前十大厂商,都是来自于中国、美国和欧洲三地的运营商。位于前三名的是中国的三大运营商,经过过去十多年的发展,借助人口红利,国内三大运营商不论是在移动用户还是固网用户方面均是其他运营商无法望其项背的,而物联网连接数位于前三甲也没有什么悬念;沃达丰作为全球业务范围最广的运营商,以其无可比拟的“一点接入、全球服务”优势,成为物联网的头部运营商;接下来是美国的几家运营商,而西班牙电信和德国电信这两家欧洲运营商和沃达丰类似,拥有全球化的市场。

总体来说,中美运营商主要依靠其国内庞大市场跻身前十,欧洲运营商依靠国际化经营,涵盖欧洲、非洲、南美、东南亚等地,也占据了全球物联网连接市场中一席之地。在全球电信运营商中,前十家占据蜂窝物联网连接数83%,其他数百家仅占17%,头部效应非常明显。可以预计,除了少数头部运营商外,大部分运营商无法获得蜂窝物联网发展的红利,因为其连接数都无法保证一定规模,规模收入更无从谈起。因此,物联网或许可能为少数头部运营商带来转型和新的战略业务的机遇,但不可能为全球大部分运营商带来机遇。

加速跃迁的中国市场

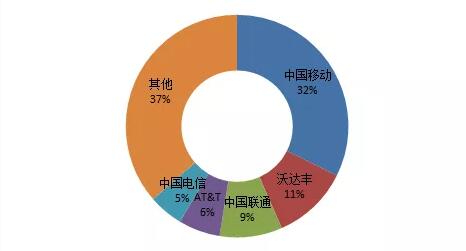

2017年第三季度,中国三大运营商的蜂窝物联网连接数占全球市场份额45%,而仅仅3个季度后,三大运营商蜂窝物联网连接数已占据全球60%的份额;根据Counterpoint的数据,到2025年这一比例将达到64%,连接数增长十分迅速。

2017年3季度主要运营商蜂窝物联网连接数比例(数据来源:Counterpoint,物联网智库制图)

从移动用户市场数据看,国内三大运营商虽然占据全球绝对领先,但其市场份额远远没有蜂窝物联网份额大。根据GSMA的数据,截止2017年底,全球移动电话用户数突破50亿,占总人口的2/3,中国移动电话用户数突破14亿,占全球移动电话用户份额为28%。与蜂窝物联网占全球份额相比,三大运营商以覆盖全球不足30%人口的网络,为全球超过60%的蜂窝物联网设备提供服务。

在过去几年中,产业升级、运动式政策、资本的助推等多种因素,让物联网在国内连接数增长远远快于海外的增长。例如,共享经济在国内受到热捧,给蜂窝物联网连接提出规模化需求,形成连接数快速增长;再如,政府相关安全、消防政策的出台,推动消防行业物联网连接数的快速增长。

从2G+4G到NB-IoT+4G,蜂窝物联网连接的主力变迁

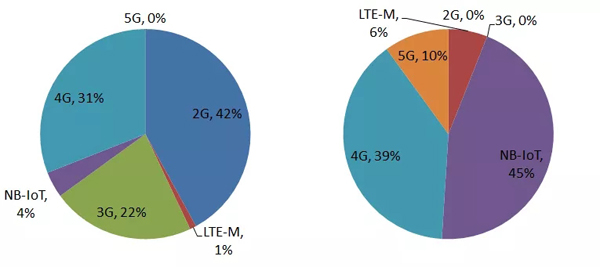

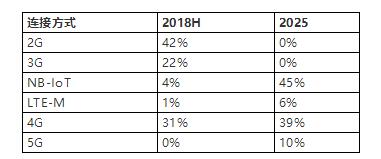

从目前蜂窝物联网提供的服务看,2G是当前全球蜂窝物联网最主要的连接方式,占据了所有连接数的42%。根据公开数据,截止2018年中期,中国移动物联网连接数为3.84亿,其中大部分为2G连接,可以推算,中国移动2G连接占据全球2G蜂窝物联网连接的大部分。4G连接排全球蜂窝连接第二,占据31%的份额,随着全球主流运营商LTE-Advanced和LTE-Advanced Pro的升级部署,给大量高带宽、低时延的蜂窝物联网设备提供服务,过去几年2G+4G的组合超过70%。

2018年中期和2025年不同连接方式对比(数据来源:Counterpoint,物联网智库制图)

由于全球大量运营商已完成了2G退网,在服务的运营商也纷纷出台了2G退网计划,在未来5-8年中,2G连接数会出现大幅下滑。Counterpoint预计到2025年,全球2G蜂窝物联网连接数不足1%,随着2G退网节奏加快,这一数字接近于0。同时,3G退网速度也会加快,尤其是在国内,3G蜂窝物联网连接数比例会快速下降至接近于0。

2G连接数由占比42%迅速下降到接近于0,大部分是由NB-IoT替代,另一部分由LTE-M(eMTC)替代。Counterpoint认为,到2025年,NB-IoT连接占蜂窝物联网连接数45%,接近半壁江山,LTE-M增长相对缓慢,占据6%左右。

蜂窝物联网不同连接方式比例变化(数据来源:Counterpoint,物联网智库制图)

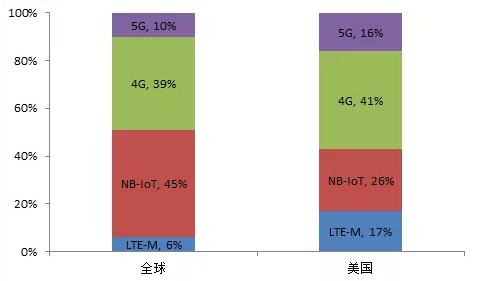

虽然从2020年起,全球主要运营商开启了5G的商用,但由于超高的投资成本和用例、商业模式还不清晰,5G在2025年之前的发展速度并不会太快,至少在支撑蜂窝物联网发展方面并不会成为一个主流的连接方式,可以说还是4G的补充。4G依然是蜂窝物联网连接的主力之一,在2025年其连接数接近40%份额。对于高带宽、低时延的应用来说,4G可以满足其大部分场景的需求,5G将在一些关键用例中发挥作用。GSMA在其《The Mobile Economy 2018》报告中指出:虽然5G备受关注,但直至2025年,4G依然占据主导。这一结论也从侧面印证了4G在蜂窝物联网连接中的地位。因此,2025年蜂窝物联网市场上将出现NB-IoT+4G主导的场景。

美国市场和全球状况的差异

由于在过去几年美国运营商已持续开展2G退网工作,基于2G的蜂窝物联网连接存量仅占美国所有蜂窝物联网连接数的3%左右,国内这方面虽然没有公开数据,不过由于中国拥有全球最好的2G网络,预计2G连接份额会超过70%。随着2G的退网,美国2G物联网的一部分连接迁移到已成熟的3G网络上,加上去年美国多家运营商部署商用LTE-M(eMTC)网络,部分2G连接也迁移到LTE-M网络上。美国运营商NB-IoT网络部署相对于中国和欧洲国家晚一些,因此NB-IoT连接数非常少。

2018年年中美国蜂窝物联网连接数分布(数据来源:Counterpoint,物联网智库制图)

由于网络部署策略和业务发展思路不同,比较2025年全球和美国蜂窝物联网各类连接方式的比例分布,可以看出4G依然是主流的连接方式,不过在美国NB-IoT并不会占据蜂窝物联网的主导,LTE-M和5G连接数量比例也比较可观,分别占据17%和16%。

2025年全球和美国蜂窝物联网不同连接分布对比(数据来源:Counterpoint,物联网智库制图)

在笔者看来,美国运营商在商用NB-IoT网络方面积极性远远低于亚洲和欧洲运营商,T-Mobile今年才在美国推出第一张NB-IoT网络,AT&T和Verizon目前还尚未商用NB-IoT,更多集中在LTE-M上,使NB-IoT连接在美国发展相对缓慢,反而让LTE-M有了一定的机会。反观亚洲和欧洲运营商,中国三大运营商都已商用NB-IoT网络,累计建设基站达到100万个;沃达丰已在9个国家商用NB-IoT网络,德国电信在7个国家商用NB-IoT网络。这些主流运营商的大力推动,让NB-IoT在2025年成为全球蜂窝物联网连接数中占据45%份额。当然,NB-IoT带来的较低ARPU值或许是美国运营商积极性不高的原因之一,而LTE-M、4G、5G其他连接方式获得的平均设备收益远远超过NB-IoT。

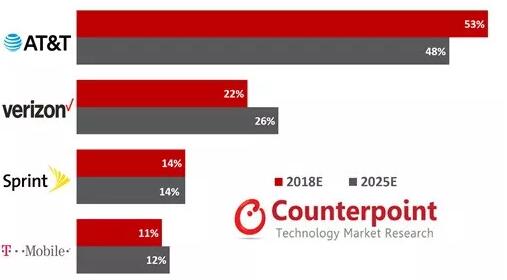

美国运营商在蜂窝物联网领域的集中度也非常明显,AT&T占据了半壁江山,Sprint和T-Mobile合并后其蜂窝物联网连接数可能会超越Verizon排名第二。不过,这些运营商的物联网连接相对价值较高,例如,AT&T蜂窝物联网连接中有50%都是来自于汽车,Verizon的连接主要来自于交通、物流和企业关键应用。

最后再强调一下,随着低功耗广域网络(LPWAN)和5G的发展,全球蜂窝物联网连接数迎来近30%的年复合增长率。但是,这一快速增长并不一定给全球运营商带来新的机遇,或许只给少量头部运营商带来新机遇。

第三十八届CIO班招生

国际CIO认证培训

首席数据官(CDO)认证培训

责编:zhangxuefeng

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。