2019-01-24 17:25:27 来源:亿欧网![]() 抢沙发

抢沙发

2019-01-24 17:25:27 来源:亿欧网

TGO 鲲鹏会:现在都在讲互联网的下半场,也就是产业互联网,您是如何理解的?

姜欣:消费互联网的本质是基于连接和流量,然后变现,在目前人口红利越来越小的态势下,发展趋势也比较明显,就是横向扩展,渗透到国内三、四、五线市场,或者海外市场。

同时,在过去 10 年中,以“云 + 大数据 +AI”的基础设施型技术有了较大发展,并在互联网巨头中得到了很好的应用和验证。所以,大家开始瞄准传统产业,希望通过“云 + 大数据 +AI”的技术能力来赋能传统产业,也就是所谓的产业互联网。

但产业互联网又可以细分,靠近消费侧的 B 端,市场格局相对分散,供应链领域有巨大机会,逻辑有点类似于 C 端的逻辑,还是要通过连接和流量后实现变现,虽然也需要数据和技术赋能,但整体来看模式属性偏重;而远离消费侧的 B 端,更多以基础设施和工业领域为主,产业格局相对集中,更多的需求是通过技术赋能来解决实际业务疼点,这一领域也是我的主要投资方向,我个人更喜欢数字化转型这个表达。

TGO 鲲鹏会:BAT 等巨头都纷纷涌入赛道,结局和上半场会有什么区别?其他企业在互联网下半场里的生存空间在哪儿?

姜欣:产业互联网的大趋势是垂直整合。在产业界维度上去看,这种整合已经发生一段时间了。我们看到“芯片(云&终端)+ 基础设施设备 + 云 + 平台(大数据&AI)+ 算法 + 应用”这个链条上,华为、阿里、腾讯、AWS、微软各个巨头虽然切入点不一样,但都在横向扩展自己的覆盖范围,最终通过成本优势、性能优势和生态优势来消除一切中间环节,获取较高利润。BAT 等巨头们未来的竞争是在数字化基础设施层面上生态的竞争,还是寡头去瓜分市场的格局。

但巨头受制于战略、成本和机制,短期内是没有办法在行业里深扎的,创业公司的机会巨大。创业公司有机会在细分行业领域里做到行业垂直整合,通过垄断场景来为客户构建一体化解决方案。

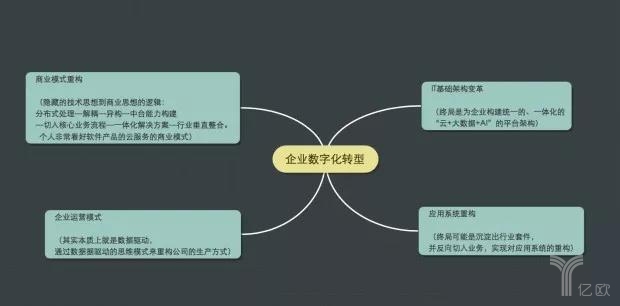

姜欣认为,宏观上来说,数字化转型 10 年前已经开始发生,未来 10 年将持续深化,云、大数据和 AI 等新兴技术的兴起加速了数字化转型的进程。数字化转型所带来的变革意义不仅仅在于对 IT 基础设施架构的重构,而是以 IT 基础架构变革为切入点,逐步延展到对应用系统的重构、对企业运营模式及商业模式的重构。

数字化转型对企业的影响体现在 4 个方面

企业数字化转型

TGO 鲲鹏会:数字化转型是如何重构 IT 基础设施架构的?

姜欣:从基础设施层面来看,数据化转型的终局是为企业构建统一的、一体化的“云 + 大数据 +AI”的平台架构,可以理解为企业的后台系统和部分中台系统(与行业属性无关的部分)。我们通过在一线与创业公司和业界的交流,从云、大数据和 AI 这几个层面分别来看,看到了几个小的趋势:

云趋势:混合云成为发展趋势

1、混合云成为发展趋势。混合云是传统企业平衡数据资产保护和资源合理利用的最佳方式,公用云厂家目前已强势介入私有云领域,亚马逊推出 Outposts,微软、阿里、华为都在大力布局;

2、企业 IT 架构在经历了物理机、虚拟机、OpenStack、Kubernetes(前段时间还出现了 Severless)几个阶段后,最小管理功能单元在逐渐变小。同时,云化逐渐从计算&存储&网络等基础资源的云化在向业务微服务解构、业务云化的方向变迁。这使得传统应用系统的不断解耦成为可能,对后续应用系统的开发、部署、运维模式产生重大影响;利用得好,将大大降低定制化开发和运维成本,并能够快速实现应用产品的试错和落地;

3、企业为了更高效率地管理 IT 基础设施及业务协同的需求,CMP(云管理平台)、APM(应用性能管理)、DevOps、AIOps、SDN(软件定义网络)等需求会逐渐被挖掘出来,这些细分领域解决方案会被逐渐引入和集成;

4、随着大数据和 AI 应用的深入,以及未来 5G 应用的展开,将进一步带动对云资源的巨大消耗,云基础设施层面将从以流程管理和核心向以计算管理和核心转变。

数据趋势:做好数据治理,才是创业公司真正的壁垒

数据处理层面我们看到的趋势是异构。关系型数据库、以 MongoDB Redis 等为代表的 NoSQL、Hadoop、MPP、Spark、Kafuka+Flume,甚至是工业场景用的较多的 TSDB(时序数据库),不是哪类技术好哪类技术不好,而是数据存储和计算的技术是多元化的、异构的。应用场景的多元化决定了实现技术的异构,企业所面临的多元化的应用场景需要不同的技术来应对。

另外,创业公司在为客户构建大数据平台阶段一定要重视数据治理工作,我们看到很多创业公司喜欢做标准化的产品,觉得数据治理是脏活累活,工作量大(大致占整个大数据平台建设 70%-80% 工作量)不愿意投入。但其实数据治理如果做好了才是创业公司真正的壁垒(举个不恰当的例子,类似于物流对京东的战略意义),通过帮助客户把所有业务系统数据实现统一采集和 ETL,帮助客户搭建分层、分主题、分域的数据管理框架,并存储在你的平台,那你就是对客户数据最了解的人。未来客户的业务都会在你的平台上发芽、生长、开花,数据治理就是你孕育了客户最宝贵的数据土壤。

AI 趋势:AI 风潮更多应用在感知层面

AI 的逻辑与数据处理类似。传统的数据挖掘算法已应用很长时间,这轮 AI 风潮主要是以神经网络为代表的的深度学习,更多应用在感知层面。但神经网络本身是个黑盒子,没有任何逻辑,需要通过大规模数据标记来“喂养”算法,应用场景有限。目前基于逻辑推导的知识图谱和认知计算属性的人工智能,基于优化计算的运筹学等 AI 分支也在不断发展,他们各自有各自的应用场景。

在这个领域内,目前我们看到的很多创业公司,虽然大家选择的切入点不同,但未来演进后的产品形态有可能类似,都是一体化的解决方案,比如:我们看到传统的 OpenStack 企业在不断往上延展,通过自研或合作方式提供容器、大数据引擎、TensorFlow 框架等能力组件;以容器技术为切入点的创业公司在同时向上和向下生长,把自己的产品做厚;以行业业务系统切入的公司在孵化自己的容器平台和大数据引擎......

从长远来看,在这个领域的创业公司,就算未来构建了自己完整的“云 + 大数据 +AI”的产品架构,但在技术层面的领先性也会越来越小。“云 + 大数据 +AI”可能更多的是能够切入一个行业场景的切入点,不能成为真正的壁垒,真正的壁垒来自在深扎一个行业后,通过行业数据、行业 Know-how、行业应用所沉淀出的行业套件。

TGO 鲲鹏会:数字化转型对企业的业务又是如何实现重构的?

无论是平台切入,还是业务切入,大家的目的都是占据场景,通过场景来驱动产品演进,打造成一体化的解决方案

姜欣:从业务层面来看,数据化转型的终局可能是基于行业数据、行业 Know-how、行业应用所沉淀出的行业套件(中台系统中与业务属性相关的部分),并反向切入业务,实现对应用系统的重构。基于有洞察、分析、推导、预测、决策属性的应用系统来重构上一代功能性的应用系统,这类新物种,我们已经在不少创业公司身上看到了趋势。比如有一家大数据平台公司,向上延展出基于某一细分行业数据的知识图谱后,开始构建新一代具有潜客分析及客户推荐功能的 CRM 系统;有一些机器视觉领域的创业公司,从一条产线中一个节点的检测设备切入,之后延展到整条产线的检测,最终自己开始做整条产线设备。

对于初创企业来说,是从基础架构平台起步,再向上去延展行业套件并反向切入业务?还是从具体应用系统做起后,再向下沉淀行业套件和底层基础架构能力?

创业公司创始团队的不同基因决定了不同的路径,我们看到像神策数据这类的公司,创始团队是百度大数据平台研发团队出来的,自下向上的路径会更为合适,团队初期坚持单品极致的思路帮客户构建数据平台及分析引擎能力,为给客户带来更多价值,依托客户需求拓展产品线,从最初的单一产品线神策分析扩展神策智能推荐、神策客景、神策标签管理、神策自动化运营等产品;像慧程这类的公司,创始团队来自工业界,本身行业经验丰富,所以先从几个细分行业的 MES 切入,而 MES 本身是个定制化很重的产品,然后基于容器技术孵化出模块化的 MES,降低开发和交付成本,在持续在行业中孵化行业套件,场景深耕后再基于 AI 能力解决具体业务问题。个人觉得,从长期的时间维度来看,切入核心业务流程是战略问题,切入路径的选择是战术问题。

虽然路径不同,但相同的是,这个领域里对创业公司的产品迭代演进能力要求极高。需要你不断挖掘客户需求,沉淀产品,构建行业的整体解决方案,最终切入到客户的业务核心流程之中,产品是否有机会切入到客户的核心业务流程之中也是我们判断产品是否有价值、是否对客户有持续粘性的一个标准。如果切不进去,可能就是一个工具,这个工具你做的再好,如果客户用不起来,就没有价值。如果能切进去,那你就有机会形成闭环、不断完善产品,可能大家更习惯用另外一个词来总结:场景。所以无论是平台切入,还是业务切入,大家的目的都在占据场景,通过场景来驱动产品演进,打造成一体化的解决方案。

TGO 鲲鹏会:数字化转型进程中,企业 IT 基础设施和上层应用系统有很强的延续性?

姜欣:确实是,从上述的数字化转型能力构建过程中,我们看到了一个隐藏的技术思想到商业思想的逻辑:“分布式处理 --- 解耦 --- 异构 --- 中台能力构建(行业属性无关和行业属性相关两部分)--- 切入核心业务流程 --- 一体化解决方案 --- 行业垂直整合”。

分布式处理思想的诞生是整个连锁效应的起始点,传统 IOE 的逻辑是把单点的性能做到极致;然而伴随着 2C 业务的崛起,系统对高并发的需求激增,使得 IOE 架构受制于性能瓶颈和成本终究无法实现。分布式处理架构的出现促使了业务系统的解耦,业务系统从以前垂直、“烟囱”式的架构演进成模块化的架构;一个个功能组件独立出来,使得单一组件能力可以线性扩展(当然也是有瓶颈的);容器技术的出现使得业务的解构进程加速,更可以便利、高效地管理各个组件部署、开发和运维。

当解耦进程到一定阶段,企业原本分散在各个环节、各个部门、各个系统的孤岛数据需要统一有效的存储、管理和计算。这里面数据是异构的,应用场景也是异构的,需要异构的架构来实现数据资产的存储和计算。完成数据治理和存储后,数据还需要产生价值,根据企业的不同应用场景需求,也需要异构的分析引擎来支撑。此时,异构的数据存储、计算和分析能力体系被构建出来。

无论是解耦后的业务逻辑模块,被治理好的数据本身,还是数据的分析组件能力,需要统一的多租户管理实现对企业内外部不同部门的权限分配,支撑业务的敏捷开发、调用和编排,此时需要有统一的中台能力来进行管理调度。

如果一个供应商在某个行业的标杆型客户构建了这种能力,他会更了解企业的应用和数据,有机会自主开发或利用生态为客户构建应用,集成关键设备,形成一体化解决方案,带来更大的客单价和客户粘性。这类企业发展到一定阶段,有可能对上下游产业链进行进一步的整合。

TGO 鲲鹏会:数字化转型对企业运营模式又会有什么样的影响?

姜欣:数字化转型,其实本质上就是数据驱动。

通过数据驱动的思维模式来重构公司的生产方式。在美国,以前虽然没有所谓的大数据概念,但数据驱动的思维模式一直是存在的,国内我们存在一定差距,这个进程会是一个非常漫长的过程,可能需要 10 年的演变,每个细分行业的演进进程也会有较大的区别。

对于任何一个企业来说,数据驱动思维模式的构建,不仅仅是业务问题,更多是一个战略问题。对于国内大型企业,决策机制大多是一把手工程,领导班子对这个事情的认识和变革驱动力就尤其重要。但就算战略确定了,各个企业面临的最大问题是组织结构的变革。我们看到在很多大 B 企业里,仅仅是大数据平台落地,就会涉及到多个部门利益的重新调整,没有有效的组织结构调整和制度上的支持,战略都只是说说而已。组织结构调整一定不是大刀阔斧的改革就会成功,还必须从局部范围内的业务开始做起并带来了实际价值后,这种思维模式再慢慢在企业里去渗透后,驱动一步一步的迭代。

另外,很多大的行业里已经形成了比较稳定的供应商格局,客户与原有供应商的利益绑定较深,对提供数字化转型产品和解决方案的创业公司来说,角色弱势,但机会和挑战并存,初创企业如何做好自身的定位、选择好场景切入点至关重要。

其实,从上面的介绍我们看到,在数字化转型驱动的产业互联网大环境下,无论是一个行业还是一个企业,都会遵循“技术层面的变化、与业务的融合、商业模式变化”的规律。从长久来看,个人非常看好软件产品的云服务的商业模式,但短期内爆发还有很多限制。

TGO 鲲鹏会:您作为一个投资人,对行业、领域的创业团队的投资,会有什么样的判断逻辑?

姜欣:个人觉得在这个领域的创业公司相对来说会要求比较全面,并且需要有足够的耐心(美国企业服务领域的创业公司成为独角兽平均是 8.8 年)。说几点我感触比较深的:

1、洞察能力

创业者需要非常熟悉他们所切入的行业,从过去到现在的行业演进历程中去推演行业的终局状态,并去理解行业每一次变化后面最本质驱动力及时间机会窗口,行业未来演进可能会有几条路径?大家都在以什么样的切入点切入?未来可能会是什么样的成长路径?演进的时间节奏是什么?洞察是一切战略的起点,不止对初创公司,对投资人来说也是核心能力。

2、客户需求挖掘及产品演进能力

整个数字化转型是从一个产品切入后,逐渐融入到客户业务流程,帮助客户构建一体化产品体系的过程。在这个进程中,需要供货商不仅可以有效利用云、AI、大数据等技术能力,更要求供货商在深入理解客户业务的基础上,利用这些新技术帮他们去解决业务问题,优化生产流程。所以,供货商提供的产品和服务能力需要不断快速迭代,需要不断从实际业务场景中沉淀产品。

3、产品 + 服务的模式

和国外相比,国内专门做标准化软件产品成功的企业相对少一些,一方面是与国内比较“独特”的商业环境相关。另外,我们现阶段能研发出“没你不行”的产品概率还不大(对未来看好),这常常会导致一家产品做出来了,多家仿制,然后就是价格战,最后蓝海变红海。但我们不能选择市场,只能适应市场。另外,国内很多投资人对服务属性比较重的公司也都比较头疼,觉得他们是项目制,只能线性发展。

我的理解是,产品的优势是可以复制,确保企业有不错的投入产出比。服务有两层含义,一方面确实需要大量的人力投入;但另一方面,服务代表的是与客户之间的粘性,尤其是针对于大 B 客户,他们希望供货商能把所有工作兜底,而不是仅仅提供一个工具或标准化产品。所以,对于初创企业来说,产品和服务都很重要。需要同时提供产品和服务能力,如何通过不断把产品做厚、识别对产品有价值的服务内容、通过微服务等方式减少服务交付成本,控制好产品和服务的黄金比例问题,可能是大家能力差距的最大体现。

4、大 B 销售能力

这个领域的创业公司往往都会面对大 B 客户和超大 B 客户,这类客户内部组织结构复杂庞大,新进入的供货商找到最合适的业务对接部门和关键人员都需要一段时间。这类客户一定需要设计针对性的销售战略,设计销售套路打发,通过“立体式销售”方式作战;另外,对售前能力和交付能力要求也非常之高。

5、壁垒建立能力

我们创始人熊伟先生曾经说过一句话“技术是没有壁垒的,只有领先的时间窗口,如何在这个窗口期把技术优势变为商业优势,这个壁垒才真实存在”。我理解这个领域内真正的壁垒,应该是基于行业 Know-how 和行业数据沉淀后,切入到企业核心生产流程中的产品和服务所构建出的商业粘性。比如说,在工业领域内,数据治理、基于场景和机理模型深入理解后转化成数学及算法问题的这个过程,都是可以构建壁垒的。

TGO 鲲鹏会:资本在选择行业时会关注哪些维度?主要聚集在哪些行业?

姜欣:我们千乘资本在选择行业时,除了会考虑行业痛点、行业信息化程度、行业市场大小、客户付费能力等通用因素外,还会从以下几个角度去分析初创企业是否有成功的概率:

行业痛点如果被解决,是否对行业有变革性的意义、是否会是一个结构性的红利;这个细分行业内哪些利益群体是去解决行业痛点问题的推动者,他们的驱动力是什么,紧迫性有多大;现有的供货商格局、现有供货商的基因和能力如何,他们未来有没有可能压制住初创企业的发展,供应商体系被重构的可能性有多大;数据驱动型的产品应用后如何改造行业现有业务系统,给客户带来什么样的价值,初创企业是否可以通过他们提供的产品和服务与客户保持长期、有粘性、高客单的商务合作关系。

我们最近在工业领域关注较多。工业又分为离散工业和流程工业,离散工业整体来说在排产优化、供应链整合、定制化生产等方向有一定机会。我们更偏重在流程工业领域。流程工业领域的疼点和需求非常明显,就是基于深刻的行业 Know-how 的理解,通过赋能型技术实现降本增效,这里面最难的就是基于对行业的深刻理解后,行业业务痛点与赋能型技术之间通路的打通。我们看到在电力、水务、水泥、石油化工、钢铁等领域内都可能出现大的机会,我们今年也在电力行业投资了两家企业:鹏锐技术和天地和兴。

以电力行业为例,电力行业覆盖面非常广。比如说在火电发电环节,这几年发电利用小时数不断下降,而原材料价格又比较高,导致火力发电环节对降本增效的需求十分强烈。其实,在整个火力发电端到端过程中有大量的场景值得深入:如何实现锅炉和汽轮机之间效率的协同?如何根据需求的调整实现最经济的发电机组的变负荷能力等等。

这些场景对大数据和 AI 的需求非常强烈,商业价值也非常大。但是稍感遗憾的是,在资本界和创业界,大数据和 AI 非常火爆的今天,在这些场景下我们看不到太多的创业公司在切入,我也在这里呼吁有更多的创业公司能够进入这类场景 。

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。