(原标题:微信支付要造个无现金狂欢节,它的社交优势会让支付宝有点小颤抖吗?)

把转账变成红包,把黄金变成红包,把心愿变成红包。红包似乎成了微信利用社交优势做金融的“千机伞”。

如今,为了推进无现金策略,微信支付要把鼓励金也变成红包。

这种方式并不少见,美团外卖和摩拜也在用类似的分享优惠红包,外卖也有加入了偷红包的社交元素。只是,当本来就具有社交链的微信打出红包这副牌,不禁让对手担心自己手里这副牌究竟够不够。

尤其是,当微信喊出了跟对手类似的口号。之前,微信依靠红包这个社交优势,把原来雄霸移动支付的支付宝打了个措手不及。

阿里向来擅长造节,双十一便是典范。就在去年年底,支付宝和口碑一起大打“双十二线下狂欢节”,俨然要在现在线下再造一个“双十一”。

现在,微信支付喊出2017“88现金日”要“打造年度智慧生活狂欢节”的口号——让人感觉跟支付宝双十二的“线下狂欢节”如出一辙。

微信支付的无现金日,支付宝的无现金周

7月31日的微信智慧工坊上,微信支付宣布今年8月将推出新一轮的无现金日活动,活动从1日开始,持续整个月。

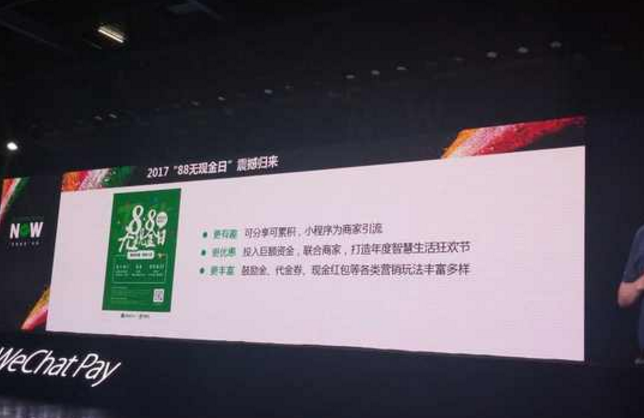

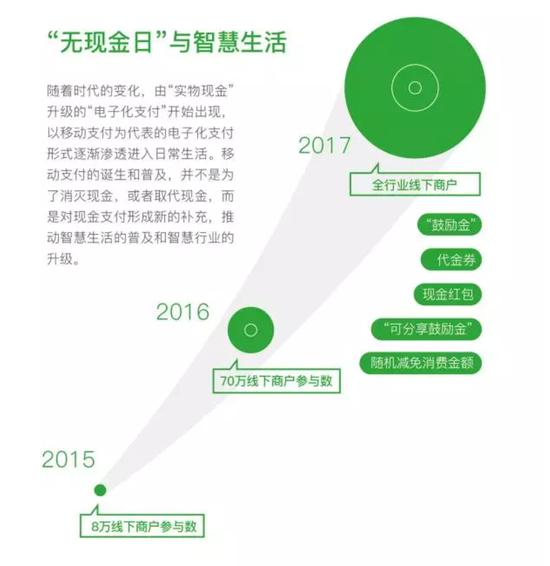

微信的88无现金日始于2015年,迄今已经举办了两年。据微信支付总监黄丽表示,第一年举办的时候,只有8万线下商家参与;去年70万;而今年,微信没有公布具体商家的数字,他们的口径是“全行业线下商户”参与。至于支付宝的“双十二”,在去年宣布参与商家首次突破百万。

同样,尽管多次被追问,这次微信支付也没有公布过具体投入的金额。但他们强调,这次跟之前不同在于,以前的88无现金日更多是微信单方面去补贴,而这次是商家和微信支付一起做营销,也就是消费者享受到的优惠可能一半来自于微信支付补贴、一半来自商户补贴;同时力度可以说是目前最大的一次,据说去星巴克用微信支付可能会遇到“满11减10”。

微信支付总结,今年的无现金日会在三个方面有提升,一是今年鼓励金可积累可分享给好友,借助社交优势,给商家引流,商家可以通过小程序在群里发优惠券。二是会投入巨额资金。三是会有鼓励金、代金券和现金红包等各类不同的营销玩法。具体可以看下图:

双12起于阿里,88无现金日起于微信,阻止某一天成为对手节日的方法,就是努力把这一天也变成自己的节日。微信宣布开启无现金日活动,阿里也本计划于八月第一周开始“无现金周”,据说鼓励的规模和力度也将是“空前”。

两家互相鞭笞的火药味一直未停歇。此前,蚂蚁金服“复活”了口碑,支付宝上线开放平台、推出春雨计划一二期,说要拿出10亿和1亿帮助开发者和商家;微信也通过微信支付悄然布局线下,在去年年末推出小程序,并在公开课上透露2016年共投入了3亿扶持服务商。

微信的社交优势,支付宝的电商+金融优势

作为移动支付市场的两个最大的巨头,微信和阿里做线下支付的逻辑,36氪曾经在《BAT在线下商户赋能做了什么,又准备怎么从他们身上赚钱?支付作为入口,使得原来未被数字化的线下消费过程线上化(信息化),目的在于沉淀大量的用户消费数据,利用这些帮助商家做精准营销,以及提供数据决策。实质上是一个非常“互联网”的逻辑——依靠用户(画像和行为)数据作为工具,将数据能力产品化。

比如,家乐福的全国市场部首席营销官余莹在接受提问时就举例,利用微信的能力,他们可以给距离家乐福门店3-5km的会员推送朋友圈本地广告。特步会利用微信对商圈人流量和用户画像的分析,判断是否适合在这里开店。几家品牌商都提到了朋友圈广告,余莹在提到为什么选择朋友圈本地广告而非推送时,理由更是值得玩味,除了更精准以外,家乐福认为朋友圈广告形式更丰富,不像推送一样单纯是图文,而且给用户的感觉更加自然,不会让用户感觉到不舒服。其实,朋友圈广告也免掉了要考虑用户打开率的问题。

这实际上才是微信的社交优势所在——触达用户的入口。无论这次还是在去年年末的采访中,我们发现,很多商家会选择利用微信公号作为入口让消费者填写资料成为商家自己的会员,同时也绑定的用户的微信ID,利于后续用微信推送或者朋友圈做精准营销。

基于用户画像+LBS的精准优惠推送,其实支付宝也有,而且还曾经跟麦当劳合作做营销。退一步说,无论是微信公号还是支付宝订阅窗口,消费者的打开率都极其有限;相反,朋友圈的打开率很高,如果婚纱摄影公司设定了推广给23-30岁的女性用户,只要你今天打开了朋友圈,你就能看到,而且商户可能觉得这相较于推送更不突兀。

微信社交优势的另一特点是,自身优惠的分享形成闭环,无论是优惠券还是奖励金,都可以通过小程序或者鼓励金红包形成闭环,而且通过关系链传播。如果支付宝想做鼓励金分享,是一件有点尴尬的事,在支付宝里好友和群组不多,分享到微信里又跳出了自己的生态。

微信可能是用户每天打开率最高、花费最大时间的APP,支付宝不具有这样的社交优势。如今微信也拿出了要“造节”的架势,支付宝会不会有点小颤抖?

当支付宝曾经折腾过社交,如今也在同时段推出无现金周,支付宝显然从未懈怠。平心而论,微信支付有支付宝不具有的社交优势,后者也具有明显的电商(线上)和金融优势。

从商家而言,如果营销要做到更精准,需要积累用户更多的消费数据。如果说一个商家只有用户在这个渠道的消费数据,而微信积累的则只有线下高频小额的消费数据,淘宝和天猫则有大量的线上交易数据,加上线下的数据就具有更完整的用户消费行为。特步CRM运营中心总监康进月还提出,未来希望能获得舆情大数据,也就是需要知道消费者对产品的评价。这方面,在线上积累过用户评价的阿里,早已开始在做C2B的模式,加上线下数据可能更完整。

金融优势是指支付宝自己的金融生态。从用户角度而言,首先是花呗和余额宝功能:线下支付,只要是通过商户收款渠道,就可以用余额宝或者花呗付款,这对于广大月光族来说,无疑是月底救星。此外是芝麻信用场景的铺设愈来愈广,用户就更有兴趣积累,大量使用支付宝有利于芝麻信用分提高,所以为了提分还是多用支付宝。

这样看来,微信还缺了线上渠道的不少数据。虽说追求用户画像和营销的精准,需要拥有用户多渠道和多维度的数据,然而两家公司都有着一丝遗憾。

大概,没有一家公司,可以完全拥有用户数据。对手的作用,就是让你保持颤抖。

第三十八届CIO班招生

国际CIO认证培训

首席数据官(CDO)认证培训

责编:lixiaojiao

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。