越来越多的迹象表明,第三方支付野蛮掘金的时代要落幕了。

日前,央行发布通知,宣布将支付机构客户备付金集中交存比例逐步提高至100%。这是国务院部署的互联网金融风险专项整治工作的主要内容之一,也是央行第一次对支付机构100%集中交存备付金提出明确的时间表。

对于支付宝、微信支付等第三方支付来说,这意味着即将彻底告别躺着赚备付金利息收入的好日子。而据业内人士表示,此前大型支付机构利息收入可以达到百亿元。

支付机构备付金将实现100%交存

所谓备付金,通俗来讲就是在网上购买商品或服务时,由客户支付的货款,在客户收到货并且做出确认之前,一直存放在支付机构账上的资金。

每经小编了解到,提高支付机构备付金交存比例有一个循序渐进的过程。

2017年1月,央行发布《关于实施支付机构客户备付金集中存管有关事项的通知》称,自当年4月17日起,支付机构应将客户备付金按照一定比例交存至指定机构专用存款账户。首次交存的平均比例为20%左右,央行目标为最终实现全部客户备付金集中存管。按照这份文件规定,备付金集中存管以后,将不再产生利息。

2017年12月,央行要求,2018年起支付机构客户备付金集中交存比例将由现行20%左右提高至50%左右。具体来说,2018年1月仍执行集中交存比例20%,2月至4月按每月10%逐月提高,至2018年4月将集中交存比例调整到50%左右。

据央行公布的数据,2018年1月末,支付机构客户备付金存款突破千亿元,自此,每月增加千亿元左右,2018年4月末,这一数据将近5000亿元,为4995.04亿元,比最初上缴额度增长494%。按照上缴50%比例测算,支付机构客户备付金总规模为9990.08亿元。

▲图片来源:人民网

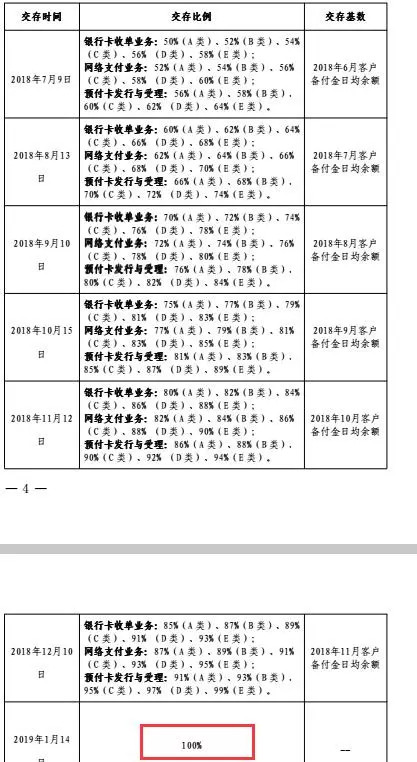

6月29日晚间,央行的通知进一步提高了交存比例。根据通知要求,2018年7月9日起,按月逐步提高支付机构客户备付金集中交存比例,到2019年1月14日实现100%集中交存。

值得注意的是,央行要求支付机构应根据与中国银联或网联清算的业务对接情况,于2019年1月14日前在法人所在地人民银行分支机构开立“备付金集中存管账户”,并于开户之日起2个工作日内将原委托备付金存管银行开立的“备付金交存专户”销户。支付机构“备付金集中存管账户”的资金划转应当通过中国银联或网联清算办理。

而据央行去年的通知,自今日(2018年6月30日)起,支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理。

备付金分散存放的四个风险

中国支付清算协会《中国支付清算行业运行报告(2018)》指出,我国支付服务参与者规模不断扩大,银行业金融机构仍为主力,非银行支付机构异军突起,截至2017年底,全国共有非银行支付机构243家。非银行支付机构互联网支付和移动支付业务金额占网络支付总业务金额的比重分别为26.9%和73.1%。

之所以要进行备付金集中存管,是因为此前各家支付机构将客户备付金以自身名义在多家银行开立账户存放,客户备付金的规模巨大、存放分散,存在一系列风险隐患。央行方面曾指出,客户备付金分散存放主要有四方面风险:

一是客户备付金存在被支付机构挪用的风险。例如,2014年12月,上海畅购企业服务有限公司发生挪用客户备付金事件,造成资金风险敞口达7.8亿元,涉及持卡人5.14万人。

二是一些支付机构违规占用客户备付金用于购买理财产品或其他高风险投资。

三是支付机构通过在各商业银行开立的备付金账户办理跨行资金清算,超范围经营,变相行使央行或清算组织的跨行清算职能。甚至有支付机构借此便利为洗钱等犯罪活动提供通道,也增加了金融风险跨系统传导的隐患。

四是客户备付金的分散存放,不利于支付机构统筹资金管理,存在流动性风险。

第三方支付躺着赚钱的日子将彻底结束

经济观察网报道,一家总部位于上海的支付机构副总裁表示,第三方支付备付金的利息收益是支付机构舍不得放弃的蛋糕,因此,支付机构推动集中存管的动力很弱。

“支付机构客户备付金和银行结算的利息收益是按照日均资金沉淀量,按照协议存款的方式计算的。这意味着,支付机构的客户备付金沉淀量越高,银行给予的利息就越高。”上述支付机构人士表示,协议存款的价格区间基本是在年化3%左右,高的可以达到4%以上,“二线支付机构备付金的日均沉淀量就可以达到30亿——50亿,也就是说一家二线支付机构一年在银行获得备付金利息就达到1亿以上,远比外界估算的要高。更不要说支付宝、财付通这样的行业巨头。21世纪经济报道消息,上海一家支付机构人士告诉记者,其每年利息收入大约一亿元。据其了解,大型支付机构利息收入可以达到百亿元。

以港交所上市公司汇付天下为例。该公司招股说明书披露,2015年、2016年、2017年,汇付天下利息收入(主要来自客户备付金结余)分别是2610万元、3830万元、6160万元。“由于我们将越来越多的客户备付金存入集中备付金账户,我们于2018年来自客户备付金的利息收入可能逐步减少。倘该比例持续提高,我们的利息收入将持续减少。”汇付天下在招股书中表示。

显然,对于支付机构而言,当备付金实现100%交存,这种“躺着也能赚钱”的好日子也就彻底终结了。

第三十八届CIO班招生

国际CIO认证培训

首席数据官(CDO)认证培训

责编:pingxiaoli

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。