近年来,

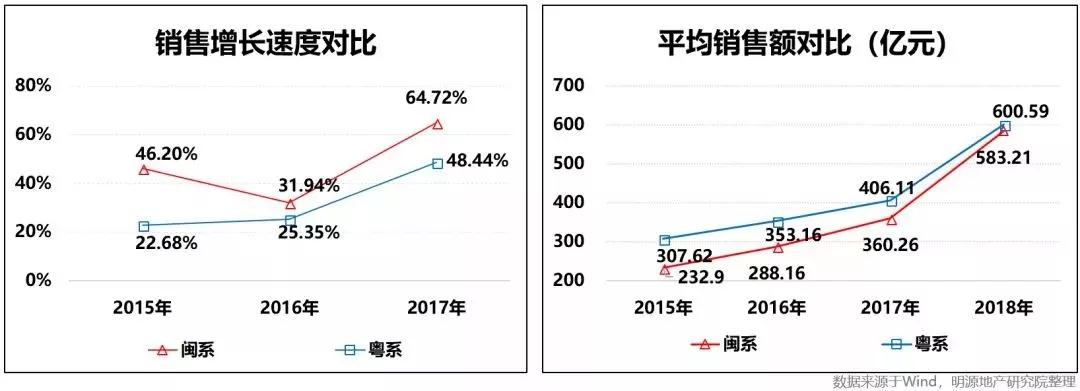

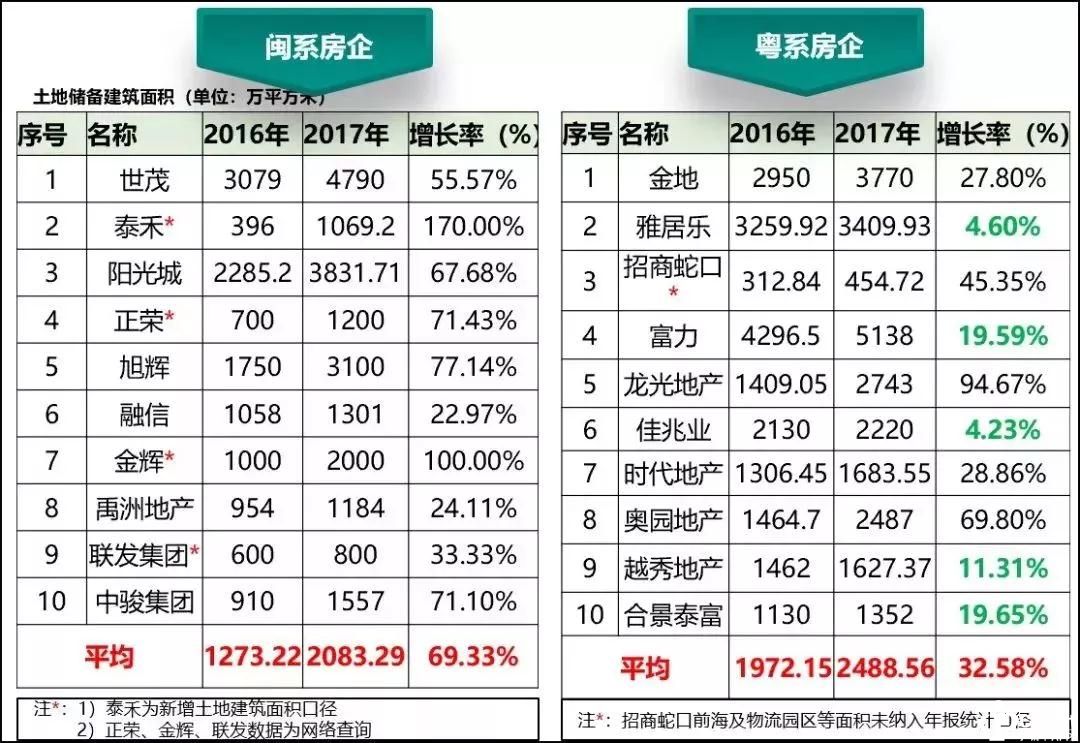

闽系房企的土地储备平均增长率普遍都超过20%,平均增长幅度达69.33%,而粤系平均增长率为32.58%,有5家增长率且低于20%。

2016年,闽系房企平均土地储备在还处于较低位置(1272万平方米)。进入2017年,通过大规模拿地,其平均土地储备增至2083万平方米,土储的平均面积虽落后于粤系房企的2488.56万平方米,但增长幅度较大。

2016年,全国各热门城市土拍闻“闽系房企”而色变。

据传,闽系房企拿地之初只做粗略测算,通过紧盯其他公司报价,最终常以高出竞争对手的一口价拿到土地。

2017年,由于去杠杆政策,大多数房企的资金面临较大的压力,但闽系房企逆势而动,快速拿地,这和其背后的民间资本是分不开的。

闽系房企出身于福建,作为改革开放的前沿地带,福建有着非常雄厚的民间资本,民间融资便捷;而海外华商中,闽商是非常重要的群体,庞大的境外闽商军团,在全球具有极大的影响力。

数据显示,境外闽商拥有超过3000亿美元的资产存量,这也是闽系房企非常重要的资金来源。

闽系房企目前大多均在长三角扩大土储,并逐步全国化扩张;相较而言,粤系房企深耕珠三角,并已有着较为丰富的土地储备,后续发展前景依然较好,因此没有采用积极扩张的策略。

但整体而言,粤系房企的土地储备较充足,后续发展规模值得期待。

四、净资产收益率:

粤系高利润高回报,闽系高杠杆高回报

净资产收益率,是反应企业当前投资回报的综合指标,是利润率、周转速度和财务杠杆的综合体现。

1)核心指标概况

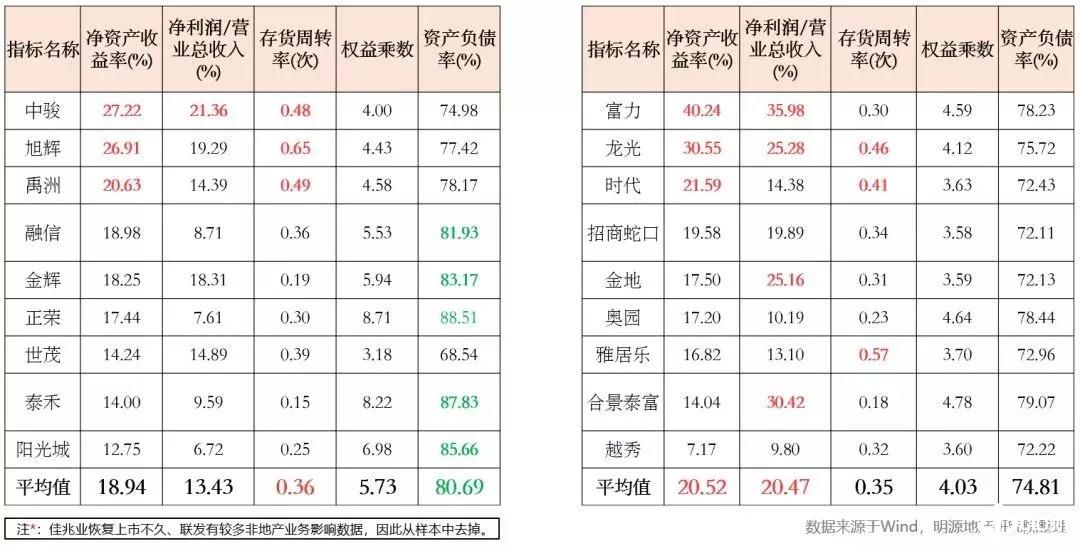

我们对所选择的闽系和粤系房企样本进行了比较分析,由于佳兆业恢复上市不久、联发有较多非地产业务影响数据,因此从样本中去掉。从表中可以看出(表3):

闽系房企中,净资产收益率最高的是中骏,达到27.22%,而粤系房企中的富力,该指标则高达40.24%;闽系房企中的中骏,其营业净利率最高为21.36%,而粤系中最高的依然是富力,该指标为35.98%;资产负债率中,闽系房企大多数超过80%,而粤系无一超过80%。

表3 闽系、粤系房企核心指标对比表

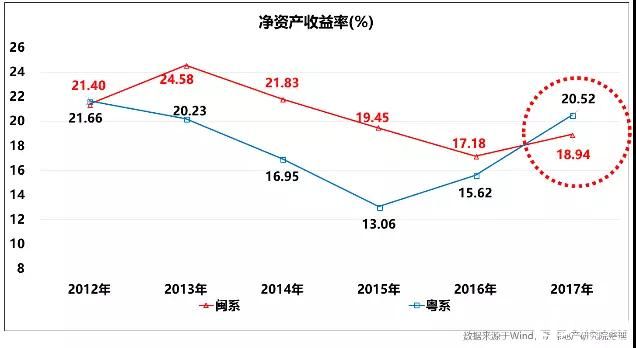

2)净资产收益率:闽系一直是高回报,而粤系在2017年实现反超

对这两个群体的净资产收益率进行分析,则可以反映出企业的整体投资回报水平(图2)。

闽系近年的净资产收益率均高于粤系,只是在2017年被粤系反超;而粤系得益于这两年珠三角房企快速跳涨,导致净资产收益率也快速提升,均值达到了20.52%。

图2 闽系、粤系房企近年净资产收益率对比

3)净利率:粤系房企深耕珠三角,远高于闽系

整体来看,粤系房企的盈利水平一直都高于闽系房企。

在2017年,粤系房企的营业净利率平均值为20.47%,远高于粤系的13.43%。这个指标反映出,不考虑财务杠杆的情况下,粤系房企的房地产开发业务盈利水平较高(图3)。

图3 闽系、粤系房企近年营业净利率对比

这和粤系房企深耕于珠三角密切相关。

以粤系房企中的龙光地产为例,其2017年营业净利率高达25.28%。其中,来自深圳区域、大湾区其他区域和汕头区域的营业收入占比超过80%,面积占比超过70%。

龙光地产2017年的营业收入,大多是在2014、2015年拿地销售后,逐步结转形成的2017年业绩。

其在2014年在深圳通过招拍挂拿的玖龙玺地块,单价高达25094元/平方米。但随着深圳价格的一路上涨,2018年的销售均价已经达到84000元/平方米,其高利润正是得益于深耕珠三角带来的区域增值。

而闽系房企近年来着眼于全国布局和扩张,地价整体相对较高,整体的销售价格上涨低于珠三角,因此利润率也一直明显低于粤系房企。

由于存货周转率两个群体的均值比较接近,因此我们在此处不做对比分析。

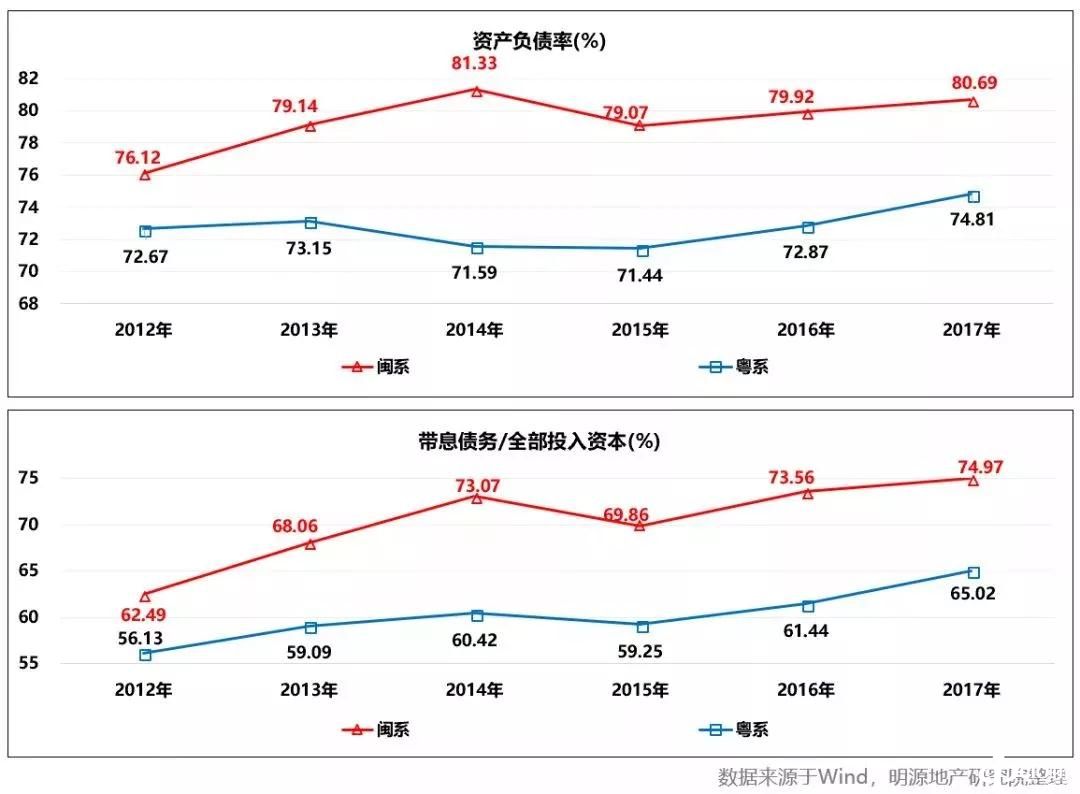

4)资产负债率:闽系房企采用较高的财务杠杆

结合资产负债率、带息负债率来看,闽系房企的负债情况明显高于粤系房企(图4)。

这是因为,闽系房企更多的是采取高增长、高回报的模式,采用了较多的财务杠杆来获取高的回报。同时采用合作开发、供应链上下游资金支持等手段,以快速去化、快周转为依托,在业绩快速增长的同时,控制了带息负债率的增长速度。

图4 闽系、粤系房企近年营业净利率对比

众所周知,近两年闽系房企之所以成为中国房地产市场的搅局者,倚仗的是激进拿地、杠杆融资的策略,强势扩张以后,闽系房企往往面临高负债运营的风险。这要求这些房企需要保持充足的现金流来维系企业项目运作。上海作为全国的金融中心,拥有更多的融资渠道和资源,恰好能够满足闽系房企高杠杆、高周转的发展需求,这也是近年来闽系房企将总部外迁上海的关键因素。

在本次研究中,我们还在三费、组织创新和市值等层面对闽系和粤系房企进行了对比分析,并得出以下结论:

闽系的费用率均低于粤系,闽系管理水平提升较快;

闽系和粤系都在积极推行项目跟投,但闽系的推行力度更为彻底(据说融信的跟投的杠杆有超过10倍,甚至区域一倍数更高);

闽系和粤系每股净资产较为接近,但粤系的每股收益要显著高于闽系房企。

小结:粤系和闽系代表守成者与破局者

闽系和粤系都是当今行业的最优秀群体,代表着房地产行业最先进的经营管理模式。只因在天赋资源、发展背景、组织能力、后市预判等方面不一致,导致现在的发展模式、管理体系的选择存在一定的差异。

爱拼才会赢”的闽系房企,与“勇立潮头敢为人先”的粤系房企,都是当下中国房地产行业发展中的佼佼者!这两个群体,也在相互借鉴、相互学习。

这几年闽系房企在深度学习和借鉴粤系房企的管理经验、成本控制,闽系房企的管理水平确实有了很大地提升;而粤系房企也在积极地借鉴闽系房企的扩张和城市布局策略,视野也越来越有全国的视角。

粤系和闽系,这两大派系未来走势如何,我们拭目以待吧!