2016年4月11日,菜鸟网络与天天快递达成战略合作。

2016年11月23日,京东对外发布京东物流全新标识,并宣布向社会开放其物流快递业务。

2016年12月30日,苏宁旗下物流公司收购天天快递,作价42.5亿元。

2017年5月31日,菜鸟网络与顺丰速运爆发首次冲突。

2017年7月19日,天天快递被京东单方面宣布暂停服务,后续又将圆通,EMS,百世快递,德邦列入不推荐名单中,而建议物流方仅保留京东自营、顺丰、中通、韵达、申通。

一系列围绕物流行业的口水战发生后,有人将京东商城与天天快递间的恩怨概括为两大巨头站队交锋后的正常反应,并延续了京东公关巧妙利用民众不了解“茴香豆的茴字到底有几种写法,物流的模式有什么差别”,此种逻辑堪比幼儿园小朋友打架“他骂我,我就打他”般的简单粗暴,但隐藏了两家都没有明说的实话。

纵使加盟模式与直营模式完全不是一个概念,但京东在物流环节上具备碾压式优势下,却大张旗鼓清退对其业务不构成威胁的游击队和阿里系物流公司,这实属耐人寻味。不过京东切了“评价服务不达标”基准线下又唯独保留中通、韵达、申通三家,评价大致相等的菜鸟网络合作方,却显得非常矛盾且让人生疑。

依靠FBA模式用“捧杀”战术成功干掉了一系列潜在物流竞争对手的亚马逊,其独特的自营物流系统为今天市值高达5000亿美元打下了坚实的基础。面对未来与阿里于菜鸟物流端+天猫电商端市场份额争夺战,京东最近针对国内物流同行的一系列动作,与当年亚马逊在北美所运用招式很是类似。

曾经屡败屡战的苏宁,却在收购天天快递后让京东感到潜在的威胁。菜鸟物流虽是此次事件的观众,但腾讯与阿里间争夺物流渠道的双11前哨战,在距离双11还有不足百日之际已经打响。

一、京东,用了亚马逊的杀招?

诞生于1995年的亚马逊,是如何在物流巨头横行的北美大陆扶持其自营物流,而一点点吃掉本属联邦快递、UPS、美国邮政等的业务,“FBA”必须要提一提。

所谓FBA,翻译为Fulfilment by Amazon,也就是亚马逊自营物流的意思,与之相对的还有另一种模式FBM,即Fulfilment by Merchant,即商家自发物流。两者最大的区别在于货品是否入亚马逊自营仓。京东目前沿用了这种说法,其FBP为Fulfilmentby POP,也就是京东自营配送。

亚马逊平台商家FBA配送标识

所以,FBA就是亚马逊的自建物流配送系统的意思吗?答案原没有字面那么简单。

据北美亚马逊物流员工告诉朱思码记,在跨境和北美本土电商业务的物流环节中,亚马逊商家在后台选择FBA模式后,货品会被运送到其自营仓库,但后续则是有亚马逊自行匹配给自营物流或第三方物流合作方完成派单的。

『FBA并非纯自营物流配送系统,而是自营+其他合作关系物流公司组成的亚马逊线路,且这些合作物流公司与平台拥有非常深厚的关系,多数均为平台直接或间接投资的第三方物流,因此也会向这些通过FBA派单的物流方收取一定的扣点费用』,虽然FBA在北美地区的费率上会高出FBM接近40~50%,但客户体验极佳,时效性高。

从其物流业务模式上看,亚马逊FBA的做法与眼下阿里的菜鸟网络有许多神似的地方,但其自营物流的基因在本质上又更接近京东。

可是费率高出50%的情况下,亚马逊自营物流是如何一步步分食然后打垮联邦、UPS、美国邮政的?

首先,平台给商家后台充分自由的选择权,后台可以选择FBA或FBM。但由于FBA服务是美国亚马逊Prime会员的默认首选,因此在销售热销产品或大品牌时商家为了争夺这的6500万会员(接近美国人口10%)时,必然考虑FBA线路,竞争优势第一步凸显。

其次,选择FBA模式就是一次变向的推广与搜索加权。亚马逊的平台流量分配机制跟阿里完全不同,商家搜索关键词后其显示在第一排优先推送的必须是FBA模式的产品,这是第一次加权。当用户点开该橱窗后,宝贝后侧有一排3-4个别人购买的橱窗链接中,FBA模式产品会默认展现,这是二次加权。当商家将宝贝加入购物车中,相似产品或搭配产品的推送橱窗中,FBA产品会第三次优先展现。换言之商家选择高出50%的物流费,实际上等同于支付给平台了一笔CPM广告展现的费用。

最后,对于那些非标品商家和低客单小件商家而言,如果选择第三方物流中亚马逊FBA的合作方,其物流仍然会入亚马逊仓储,在费用维持不变的情况下将不会得到平台的政策倾斜,且在用户退货环节必须退回到亚马逊仓。如此折腾使得亚马逊商家不得不选择FBA,以求流程简化。

值得注意的是亚马逊在捧杀过程中,并未采取强制措施逼迫商家使用自营物流,而是运用了“金发女孩效应”,让商家在这个选择过程中逐步放弃FBM。

第一步,亚马逊早期圈住数码、图书、奢侈品、大件商品商家,培养当时比重并不高的自营物流队伍;

第二步,通过推广加权和会员服务的形式逐步转向全品类拓展;

第三步,通过投资第三方物流公司纳入到自己FBA体系后摊平非标品物流的成本;

第四步,亚马逊自行采购租赁货机,对外开放其物流快递业务服务,最终完成通过开放物流平台完成对物流巨头的最后一击。

据2016年亚马逊财报数据显示,FBA服务截止2016年亚马逊财报显示已经完成超过20亿个包裹,年均增长70%,与FBM的差距已经反超5%,逼得巨头联邦快递不得不推出自己针对小电商企业的物流网络服务——所谓“FBF”。

由此可得出的结论是,京东目前已经完成亚马逊捧杀步骤的前两步,而今天选择清退部分阿里系物流公司而留下韵达、申通、顺丰、中通的目的,显然是为后续以平台客户订单的扶持来与菜鸟网络争夺这些目前仍处于中立状态的第三方,从而补齐其非标品和三四线地区物流配送的短板,进一步摊平其自营物流高成本带来的亏损。

京东在未来想要获得更高的利润,其POP模式中的LBP和SOPL必须要由这些中立态度的物流公司来完成。因为,这也是不可避免的一仗。

二、苏宁,要变“天”?

有关苏宁副董事长孙为民与京东的口水战暂且可以不谈,但早些时候天天快递被苏宁收购的买卖却成了这场口水战的焦点。

这里必须纠正一点,并不是苏宁收购天天,而是苏宁全资子公司苏宁物流收购了天天快递。京东打的不是苏宁电商,而是苏宁物流。

那么为什么要打苏宁物流?

首先,他的老板该打。苏宁电商发货走的是自营物流体系,跟天天没有半毛钱的关系,且天天仅仅是主体被苏宁收购,当前天天快递的日常电商业务暂时不受影响。因此天天快递其实是本次口水战最大的受害者,原本的正常业务因为京东封杀而遭到了重大损失,但天天快递并未涉足苏宁易购的物流业务。京东是在打苏宁的过程中误伤了子公司天天快递。

其次,凭什么不打。京东跟四通一达乃至“游击队“的关系均不属于合作关系,口水战中京东之所以敢正面怼苏宁的一个核心是,第三方物流跟京东物流不存在合作协议上的违约或者霸王条款,这点与菜鸟网络截然相反——菜鸟合作的B端均为清一色的物流公司,而京东物流对外合作的对象都是B端的商家和品牌方。

最后,他的业务该打。苏宁物流最近向社会开放了物流业务,显然是要合并天天整合成一个“京东化“的自营物流体系。加盟模式的天天快递在国内的市场份额,盈利能力,以及服务方面均处于行业中下游水平,但天天的网点和覆盖面积确实为苏宁物流所看重。因此在整合天天快递后,苏宁物流走“京东化”的道路上,京东必然不会让这个在销售端被打趴下的对手,在物流上伴随阿里菜鸟撑腰而有咸鱼翻身的可能,由此而引发了一场物流大战。

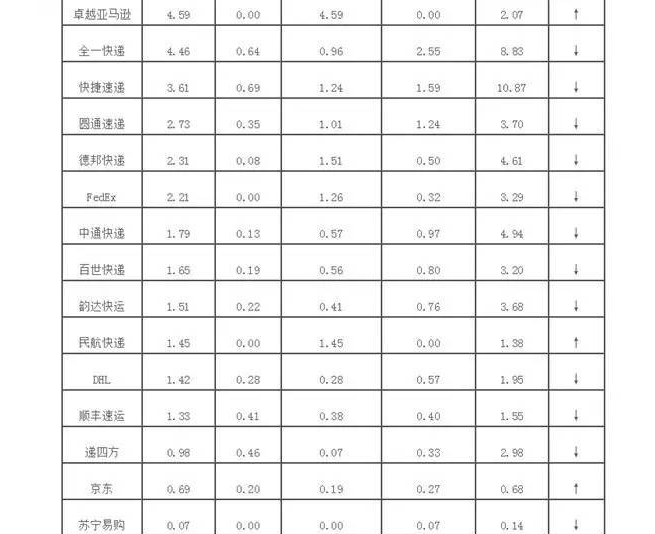

据2017年5月的全国物流行业有效申诉率表统计,天天快递名列倒数第7,但苏宁快递已经超过了京东,暂时位居全国第一。同时苏宁最新发布的2017半年度业绩报告中,物流营业收入同步增长152.67%,也在某种程度上大大刺激了长期亏损经营的京东物流。

三、狙击双11,这是京东打的提前量?

苏宁与京东的交火背后,又是阿里与腾讯在物流端的较量。那么谁将会为这场较量买单?

又是商家。

据西门子中国区某大型经销商提供的一组京东POP商城数据,此次事件后带来的最大影响在于跟德邦物流多年的合作关系将告一段落,而转用顺丰后其物流费用支出将上浮1-2个百分点。『京东FBP都是西门子中国的独立部门,也就是说京东也是西门子在中国的一个经销商,而且是最大那个,跟我们之间的竞争就是它卖线下款,我卖线上款,它不能卖我的,我也许可以卖他们的,因此存在间接竞争关系』。以该西门子经销商为例,京东POP的占比仅有10%,天猫占比更高,且优势更大。但随着物流费用潜在走高的迹象,本该被大力扶持的京东POP商家确受到了此次口水战引发的误伤。

对于家电数码行业1-2个百分点的上浮或许影响不大,但对非标品小件为主的低客单产品则影响更极大。而京东在物流端的步步紧逼,其产生的二次效应是菜鸟网络对于服饰行业商家的加紧争夺,势必会强力还击。

菜鸟网络目前在全国布局,第一批已开放9个仓,后续会形成12个仓的规模。眼下在华南、华东两个电商产业集群地形成了区域发货的价格优势也更具时效性。这一点上对于淘系天猫的广大服饰行业商家确实是个好事。但菜鸟网络由于受天猫与京东商城的竞争关系,而对于互联网品牌,KA商家均有强制入仓的要求,并以平台流量政策倾斜为交换条件,这却让众多商家感到十分为难。仅仅以刚刚过去的618为例,京东平台被曝锁定商家库存,但菜鸟方面则是发生了要求强制商家入仓的情况。

那么强制入仓又意味着什么?

据天猫服饰行业某KA商家透露,若商家入菜鸟仓后,就意味着没法将天猫订单与京东订单进行分货,而与此同时商家还将会被京东视为站队阿里。但若商家不入菜鸟仓,其结果是平台流量政策必然享受不到,甚至商家有可能会丧失掉参加活动的资格。『如果双11入了菜鸟仓,是否意味着我京东40%份额的生意就没的做了?』商家身处在两位马老板的肘腋间,商家不想得罪其中任何一位,但在双11年中大考时,再一次面临残酷的二选一或强制入仓时,相信在发货时更大麻烦还在等着商家们。