7月25日,恒大发布盈喜公告,公司上半年未经审计的净利润达2016年同期的3倍左右。业内人士预测,恒大在盈利大增以及今年一系列增效去杠杆的措施下,负债率将大幅降低近一半。

据记者了解,恒大去年上半年净利润为71.27亿,据此估算其今年上半年税后净利润可达214亿左右。考虑到下半年房企结算利润一般较上半年高,预计恒大全年净利润将达500亿左右,由此推算可分配给股东的利润也将大幅上升。据花旗银行董事总经理蔡金强预测,“按最新收盘价(17.7港元)计算,恒大分红回报率将达到11%左右”。据此,假设股价为20港元,分红回报率约10%;假设股价为25港元,分红回报率约8%。

值得一提的是,超市场预期的盈利增长,直接催化了股价。7月26日恒大收报20.90港元,涨幅18.08%,市值达到2730亿港元。当天最高价21.00港元,创历史新高。

量价齐升

利润增长明显

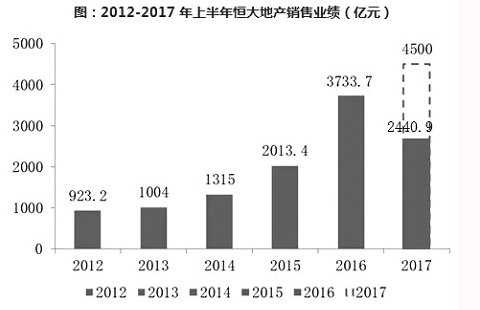

恒大销售自上市以来一直保持高速增长,近十年71.9%的复合增长率在龙头房企中位列首位。去年恒大实现销售3734亿,同比增幅85%,位居全国第一。由于房地产预售制的特点,销售额一般会在次年才结算,截至去年末,恒大账面拥有预收账款1949.61亿,大部分将在今年转化为收入,基本锁定公司今年营业收入的高增长。

据了解,恒大自2017年开始由“规模型”向“规模+效益型”转变,企业在保证20%左右增速同时确保效益稳步增长。今年6月,恒大实现销售面积605.4万平方米,同比增44%,环比增63%;1-6月销售2475.1万平方米,行业第一,同比增49%。业内人士指出,从前6月销售业绩看,恒大保持规模持续增长,并通过持续打造环节精品、提升产品附加值、降低成本等举措,实现量价齐升,加上其一系列优化资本结构举措的推动下,预计利润将实现大增。

行业普遍认为,权益销售额是销售业绩最真实的反映,能更客观地显示房企实力。近年来土地成本高涨,房企合作开发项目越来越多,部分房企在统计销售额时却未剔除非持股部分,导致部分房企的传统销售数据难以反映其真实销售能力,而权益销售由于能够更客观地体现房企的资金运用和战略把控水平,已经受到越来越多专业机构和投资者的关注,权益销售比例越高的企业,锁定利润的能力也越强。

克尔瑞认为,恒大以2291.6亿位居2017年1-6月权益销售榜单行业第一,恒大今明两年利润将明显增长。

从规模向效益的转型

向管理要效益

据介绍,恒大集团董事局主席许家印在年初集团工作会议上提出了恒大地产新一轮“转型”思路。他表示,恒大地产在过去20年迅速发展,去年销售已达到3734亿,规模已非常大。从今年开始,将在保持规模适度增长的基础上更注重效益,实施从“规模型”向“规模+效益”转变的发展战略。此举表明,在销售规模上一路狂奔的恒大已开始主动换挡,力图在规模与效益的天秤上找到新的平衡。

近两年恒大还持续在产品附加值上发力,严格执行精品战略,是全国唯一一家实施无理由退房的企业,高品质高性价比的产品赢得购房者追捧。而在设计、招标、施工、销售等多环节严格实施标准化管理,从源头上控制成本,在市场低迷的时候恒大确保成本低于行业水平,保持强大的竞争力。

恒大产品的市场定位十分准确,中端及中高端产品占比85%,高端产品占比15%,定位刚性需求,市场巨大。同时,恒大的大规模快速开发,标准化运营、强大的执行力,确保项目拿地后4-6个月即可开盘,实现高周转。不止如此,恒大与800余家国内外品牌企业建立战略结盟,确保装修品质,是唯一能够大规模建设,且全部精装交楼的企业,同时与全国知名家居企业合作,实现业主购房拎包入住。

更重要的是加强成本管控,特别是降低“三大费用”——营销费用、管理费用、财务费用。恒大通过一系列举措,实现半年净利润增至3倍,负债率大幅下降近一半,“一增一降”不仅体现恒大增效益、降负债、去杠杆的决心,更反映了许家印年初制定的“规模适度增长,重点注重增长质量,增加效益”的战略凸显成效。

资本结构优化

“一增一降”获得投资者追捧

今年以来,恒大通过赎回永续债、引入战略投资、发行低息长期美元债等措施不断优化资本结构。尤其是上半年恒大引入了700亿战略投资,完成所有1129亿永续债的赎回,摩根士丹利、美银美林、野村证券等国际大行均预测,恒大负债率有望下降一半左右。

有业内人士认为,恒大引战投、迅速还清永续债等举措,均是其企业实力的体现,“过硬的企业实力受到了战略投资者的追捧,同时也是快速还债的基础。负债率下降后,轻装上阵的恒大有望进一步提升盈利能力,其‘规模适度增长,重点注重增长质量,增加效益’战略成效将越来越明显。”

恒大盈喜公布后,国际大行纷纷发布研报。美林美银认为,恒大上半年净利润将增长到去年同期三倍,同时负债率将大幅下降,预计全年销售将超5000亿,未来拥有更好的盈利能力,给予买入评级,目标价22.5港元。中银国际则认为,市场此前严重低估了恒大2017年的收入水平,也严重低估了公司的毛利率水平,公司全部赎回永续债对利润的释放程度也未完全料到。由于公司净利润大幅增长,给予NAV38.23港元,目标价22.94港元,评级由买入上调为强烈买入。

半年内净利润与负债率 “一增一降”,反映出恒大“增效益去杠杆”的战略调整初见成效。法国巴黎银行对此认为,这将使公司利润进一步释放,预计恒大2017-2019年的利润将继续有重大提升。

第三十四届CIO班招生

国际CIO认证培训

首席数据官(CDO)认证培训

责编:yulina

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。