科技是塑造人类经济和生活方式最为重要的力量。2009年,区块链技术以一种全新的分布式数据库技术脱颖而出,影响世界的金融系统。区块链引发的一系列产物,比如数字货币、智能合约、分布式治理等,更是激发了全球领域对金融和社会变革的讨论。11月13日,由CIO时代学院、中国新一代IT产业推进联盟主办,CIO时代网承办的“首届中国区块链应用论坛”在北大中关新园成功举行。本次活动的主题为:区块链技术及应用前景。本次活动吸引了众多专家、金融及互联网行业代表、各届CIO班学员们等近两百人业界人士的关注和参加。大家就区块链技术的发展方向、瓶颈和突破点以及区块链技术在各个行业的应用前景等热门话题进行了深刻探讨。银链科技创始人兼CEO申屠青春在会上发表了题为《区块链的崛起和金融业的对策》的主题演讲,他从行业态势、区块链带来的变革、金融业的对策及银链科技介绍四个方面作出分享。以下为演讲实录:

银链科技创始人兼CEO 申屠青春

大家好,非常荣幸能和大家一起学习区块链,一起研究它将给金融业带来的变革。首先自我介绍一下,我复姓申屠,浙江人。申屠这个姓氏总人数不超过10万人。我是银链科技的创始人,也是金链盟常务副秘书长。今天的演讲分四部分:一是行业态势;二是区块链带来的变革;三是金融业的对策;最后对银链科技做个简单的介绍。

一、区块链行业态势

(一)全球顶级的60家银行对区块链进行投资和研究;

(二)区块链联盟不断成立,金融行业最为活跃;

大家在公开新闻中可以看到,目前有不少区块链联盟成立,金融行业还是最为活跃的,像R3、HyperLedger、ChinaLedger、金链盟、日本银行区块链联盟等等。其中,ChinaLedger、金链盟和日本银行业的区块链联盟都是属于金融行业的,HyperLedger的行业适用性比较广,并非针对金融行业,而是针对所有行业。

(三)区块链方向的投资越来越多;

据统计,到目前为止已有14亿美元的投资额,200多起已报道的投资。

(四)区块链技术平台和应用越来越多;

目前有如下技术平台,第一是比特币,第二是以太坊,第三是比特股,比特股知道的人可能不太多,它的创新性也很高,而且在以太坊之前。Corda据说11月底要开源了;HyperLedger中的Fabric是IBM做的一个平台,SawToothLake是英特尔做的,和它自己的硬件相匹配推出的一条区块链,还有BlockStream本性的Elements元素链。DragonChain这个就更离奇了,是迪斯尼公司做的。还有Chain这家区块链初创公司,由Visa和纳斯达克投资。

二、区块链带来的变革

(一)数字货币带来的变革

区块链带来两个革新点,一个是数字货币,一个是区块链技术本身。货币本身的发展,相信大家都很清楚。从原始货币到电子货币再到现在的数字货币,从实物到金银铜再到英镑、美元、主权货币、电子化,以及目前数字化这样的过程演变而来。数字货币来了会给金融业带来些什么?我归纳出以下五个较大的变革:

第一,有可能会取代纸币,使得支付更为便捷。周小川也说,大概10年之内数字货币会取代纸币。但前几天我们看到的新闻,乌克兰2017年就会发行央行数字货币,所以这个进程有可能会加快。

第二,数字货币的流转使得消息流和资金流合一,两者合一之后支付速度和结算效率会更快。

第三,央行监管能力会强化。特别是资金去向的监控可以非常精准,反洗钱和宏观调控会更有效一些。不像印度,印度最近出了一个事,五百块钱和一千块钱的纸币全部作废,发行了新五百纸币和两千元纸币,目的是为了防洗钱,这是很武断的做法。如果在区块链上使用数字货币,那央行的监管能力就非常强。

第四,商业银行的中介作用可能会遭到削弱。如央行发的数字货币能提现到个人钱包,这对商业银行是一个很大的冲击;如果实现点对点的交易、点对点的支付,也是会有不小的影响。

第五,数字货币的发行使得金融创新成为常态。在数字货币广泛使用后,将会出现更多的金融应用场景,使得用户体验更好。

(二)区块链技术带来的变革

对银行来说,区块链技术本身会带来什么样的变革?

一是有可能形成统一的总账本。银行业和其他业务相结合形成统一的总账本,就无需信任或者弱信任就够了,整个银行运转效率也会提升。

二是易于业务整合。针对一个业务,把业务的上下游全部汇集起来,特别是会带来一些单据的电子化,例如票据,区块链票据可以把验证审批流程大大缩短。目前很多应用都是基于这个思想来做的。如银行贷款、信用证支付等。

三是增强安全性。安全性的增强可以分为两个方面,一是减少业务风险,区块链技术的应用可以降低业务风险,二是在系统上也可以减少单点故障和系统性的分析。

四是加强对实业的支持,因为银行对实业的了解和控制比较弱,他们的贸易贷款或供应链贷款都是针对于核心企业,但核心企业如何使用这些资金,银行是不知道的。如果能把整个供应链金融或者贸易金融、征信数据都放在区块链上,那银行对实业的支持和控制力度会更强。贷款效率会增强、风险会降低、资金流动性肯定会比以前更好。

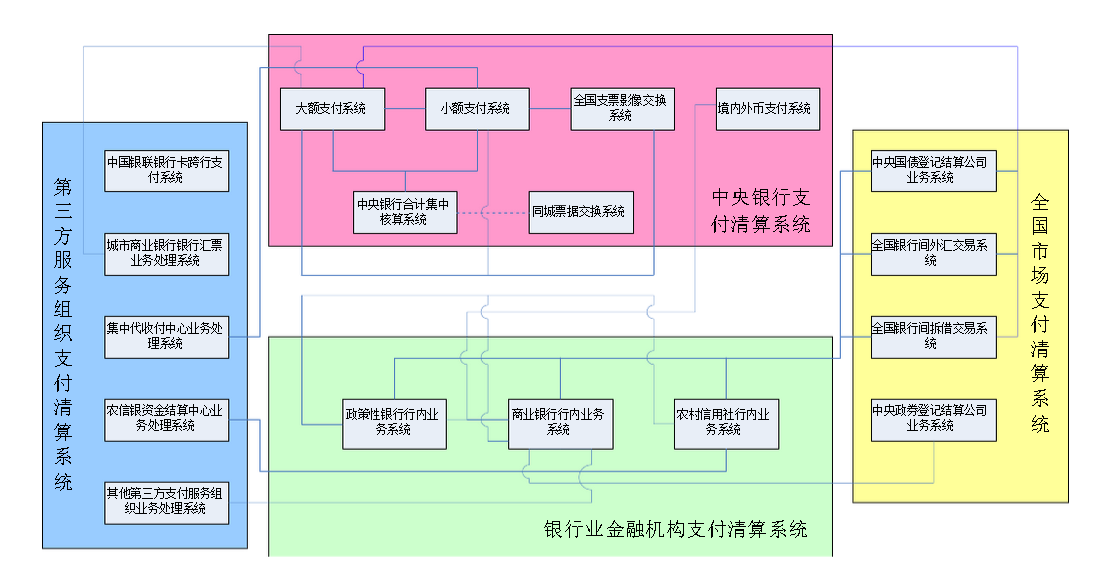

对于金融市场基础设施,也带来不少的变革。这是我们银行业的一个金融机构的支付清算体系。右边的是全国市场支付清算体系,包括中债登、中证登,还有银行间。左边的是第三方支付,包括卡支付、商业银行汇票、代收代付等,中间上图是央行的大额、小额、支票、外币之类的。区块链技术来了之后,有没有可能影响到这个支付结算体系?我认为还是有可能的。支付结算数据如果都上链,有些单位的存在价值可能会受到冲击。

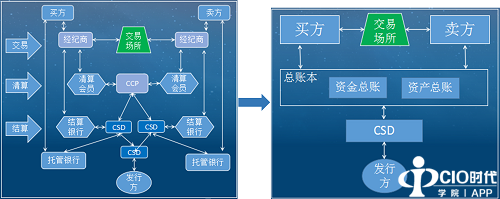

这个证券业结算图来自于工行周永林。如果用了区块链整个架构会怎么样?周永林认为可以用一个区块链总帐来代替,该总帐包含把资产总账和资金总账,其他的除发行方、买方、交易场所、CSD外都可以去掉。从原理上讲确实没错,但目前阶段去掉的可能性不大,因此我认为最有可能,各个角色通过区块链来连接,当然角色功能有可能发生一些变化。

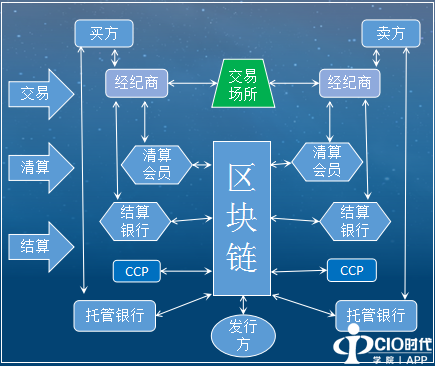

那会对支付有什么影响呢?如果我们在支付系统使用了区块链,像央行、银行和第三方支付同在一条区块链上面,但这些企业和个人还是通过银行和第三方支付和区块链间接地产生关系,在这种情况下还是B2B之间的联系,冲击应该不是太大。但如果转换另外一种方式,企业、个人直接连接区块链的话,冲击就会非常大,银行和第三方支付的作用就被严重削弱。

对金融市场基础设施而言,中央承管方可能都会受到一些冲击,像证券结算体系、结算银行都可能会有一些影响;支付清算体系中债登、中证登;还有支付体系的第三方支付和银行支付,会受到一些削弱。

当然,从我们与所有金融机构的交流和需求了解中,感受到金融业自身的利益诉求。第一,不改变用户的归属。不能说区块链一来,所有的用户都共享了。你如果有一百万的用户,别人只有十万用户,你愿意与人共享吗?我想这种可能性是不大的。第二,不改变业务归属和流程。以往流程都认为是比较好了,也不想去改变。第三,不改变敏感数据的归属。这些数据是我的,不能做成你的。第四,不改变监管的要求和架构。监管要求和架构都不能进行大的修改,如果用了区块链就不要监管了,那肯定是不行。第五,你可以革他们的命,但不要革我的命。有一个证券公司把区块链说成五百年一遇的技术,像孙悟空一样,无所不能,但在这五座大山之下它就成了一个被压在五行山下的小猴子。

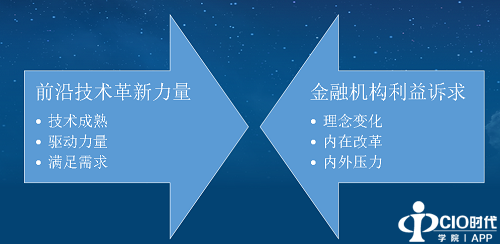

区块链到底能走到什么样的程度,还是看两种力量的博弈过程。一种是区块链技术革新力量。本身技术特性会带来的一些比较大的冲击力。第二,就是金融机构的利益诉求。这两种力量的博弈,一定会有一个平衡点,不论是从左往右还是从右往左,总会达到一个平衡点的。区块链技术本身不断成熟,区块链技术的革新的全球驱动力量是非常大的,而且也正在满足金融机构需求。不能说我有屠龙术,但是没有龙,那这屠龙术还有用吗?

从金融机构角度来看,受到区块链的理念影响越来越明显,以前都不愿意去理解比特币,但现在都愿意去学习;去中心化思想,以前想都不想,现在也逐渐接受了这种理念的好处。另外,金融机构内外的压力,使得他们必须求变,区块链可能是一个机会。

因而双方的博弈刚开始展现,这两种力量的博弈决定了区块链以后到底能走多远,我们要做的就是加快这个过程。

区块链以B2B的方式做起来更容易,统一接口、进行清结算都是不错的入口。如果央行数字货币出来,或在这之前通过某些银行进行承兑,怎么承兑?假如打一千万到某个银行账户中,银行就给你在区块链上生成一千万的代币,这是商业银行的承兑,在区块链上直接交易、转让,可以达到类似央行数字货币的效果。

第二个阶段是B2C阶段,即区块链去中心化的终级表现,还有一段路要走。

三、金融业的对策

金融业目前对区块链有几种看法,一个是区块链颠覆论,我认为这个还是言之过早,有可能是有一些媒体或者是无良的炒作,说颠覆太早了。还有一种思想便是无用论,我认为只有去调查研究过才有发言权。在我们看来,区块链有变革金融业的一个潜力,有潜力但不一成能为现实,因此这个路还很长,会有相当长的过程要走。而且区块链不能包治百病,有它的适用范围和适用场景,做应用不能为了区块链而区块链。

(一)理念

从去年11月份到现在,我们与很多金融机构进行交流时,发现他们的理念发生了很大的变化。区块链技术带来的,是让大家可以很平等、很公开地谈论一个业务应如何开展,而不是说我是大机构无论如何都要占据优势才行。像金链盟的技术讨论中,大家都是平等的,你只是联盟链里的一个结点,应该做什么事就按权限做,不要认为你是大金融机构就要高人一等,我认为这都是很有意义的变化。像去中心化,虽然说金融业务上不可能去中心化,但网络上、技术上有可能去中心化。这种去中心化理念带来的平等互利思想已经落实到行动上,我认为这是很好的变化。

(二)行动

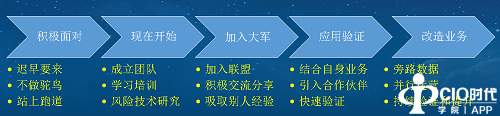

金融业应该怎么行动起来?一是积极应对,因为变革是迟早要来的,我们没有必要做鸵鸟,至少做到一旦发令枪响的时候要站在跑道上。现在就开始,如成立团队进行学习培训,进行区块链和数字货币有可能对我们金融机构所造成的一些风险进行研究,想对策,再进行技术研究。还可以加入一些大军,例如联盟,加入联盟的好处便是大家一起探讨、一起落地,积极地交流和分享,吸取别人的经验。你不知道怎么做,那就看看别人怎么做。还有进行应用验证,结合自己的一些业务,引入一些合作伙伴进行快速验证,验证之后再进行技术改造。先试试,然后再进行运营,即新旧两个系统同时运营,然后再进行持续的验证和提升。一步步来,谨慎没坏处。

(三)评估

(三)评估

按照我们的想法,区块链应用必须要对目前的业务产生一些好处。这些好处我总结了五大点:提高运营效率、提高用户体验、降低运营成本、增加用户数量、扩大业务规模。如果不能提升以上五个目标,那这些区块链应用都是耍流氓。

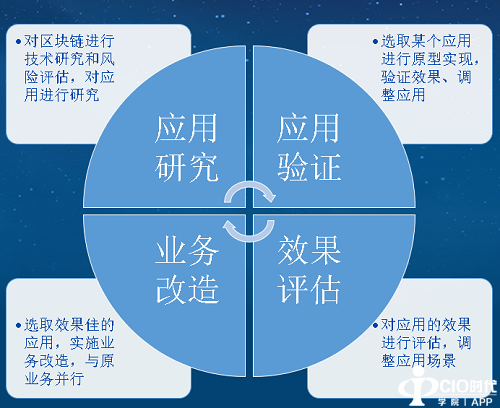

(四)方法论

对于方法论这块,有这么个循环,从应用研究开始再进行应用验证,在应用验证通过的情况下再进行业务改造、效果评估,再回归到应用研究,这样形成一个循环,不断的螺旋式上升才有可能使得区块链应用做得更好。

四、银链科技简介

四、银链科技简介

银链科技2013年就研究区块链技术,2016年3月份正式转向金融科技,主要做区块链底层平台和应用开发,银链科技是金链盟的主席团成员。

我的介绍就是这些,谢谢!

第三十五届CIO班招生

国际CIO认证培训

首席数据官(CDO)认证培训

责编:申屠青春

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。