2022年8月27日,由数世咨询、CIO时代联合主办,新基建创新研究院作为智库支持的第二届数字安全大会在京召开。本届数字大会的主题为“人机合智”,意指人类智能与人工智能的结合,才能做好安全防御,才是数字安全的未来。

数世咨询创始人兼CEO李少鹏在8月27日的大会主论坛上发表题为

《中国数字安全产业统计与分析报告》的主题演讲。以下是演讲实录:

数世做产业报告已经很多年了,也为政府,包括国家架构、工信部、网信协会等做相关报告。

下面我把《中国数字安全产业统计与分析报告》分享一下。

01报告背景

一套清晰明确并来源于实践的统计标准,其价值甚至要大于统计工作本身。我们在说一个事情的时候,一定把口径统一,否则没有意义,因此我们把统计口径放在报告的第一章。

02重要内容

市场规模方面,2021年度,国内数字安全市场规模达915.8亿元,与去年统计报告926亿元的预测仅相差约1个百分点,预测是比较精准的。

2021年18.6%的增长率与2020年29.9%的增长率相比,下降了11个百分点,主要原因在于2021年政府的安全预算大幅度收紧。以目前的经济状况来看,2022年的预算很难有所改观。但即使以10%的增长率预计,2022年数字安全市场规模也将历史性的步入千亿市场。

自2014年网络安全时代以来,数字安全市场年增长率出现了两个最高增长点,2018年和2020年。2017年网络安全法实施,2019年是网信办两个办法意见稿、工信部一个产业发展规划和公安部等保2.0等重大法规、政策、标准出台的集中年。合规是数字安全产业的基础推动力,在这种强有力的推动下,实现了明显的增长。

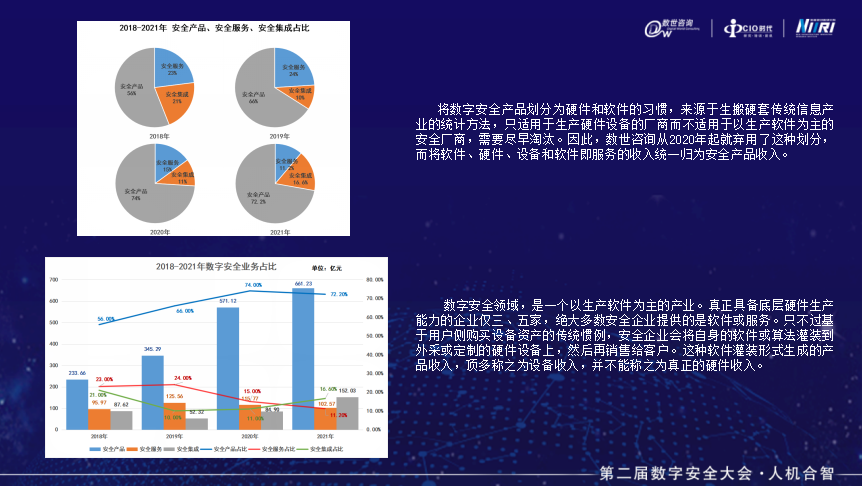

上图是收入划分。数字安全产品划分为硬件和软件的习惯,来源于生搬硬套传统信息产业的统计方法,只适用于生产硬件设备的厂商而不适用于以生产软件为主的安全厂商,需要尽早淘汰。因此,数世咨询从2020年起就弃用了这种划分,而将软件、硬件、设备和软件即服务的收入统一归为安全产品收入。

数字安全领域,是一个以生产软件为主的产业。真正具备底层硬件生产能力的企业仅三、五家,绝大多数安全企业提供的是软件或服务。只不过基于用户侧购买设备资产的传统惯例,安全企业会将自身的软件或算法灌装到外采或定制的硬件设备上,然后再销售给客户。这种软件灌装形式生成的产品收入,顶多称之为设备收入,并不能称之为真正的硬件收入。

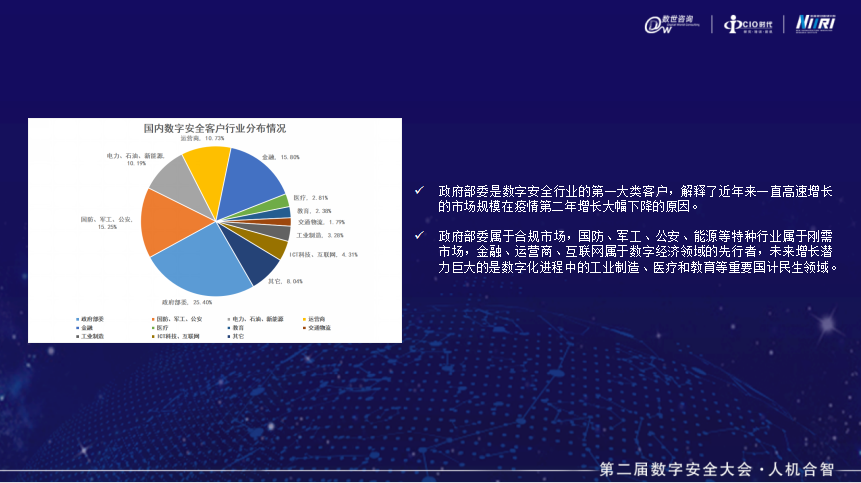

政府部委是数字安全行业的第一大类客户,解释了近年来一直高速增长的市场规模在疫情第二年增长大幅下降的原因。

政府部委属于合规市场,国防、军工、公安、能源等特种行业属于刚需市场,金融、运营商、互联网属于数字经济领域的先行者,未来增长潜力巨大的是数字化进程中的工业制造、医疗和教育等重要国计民生领域。

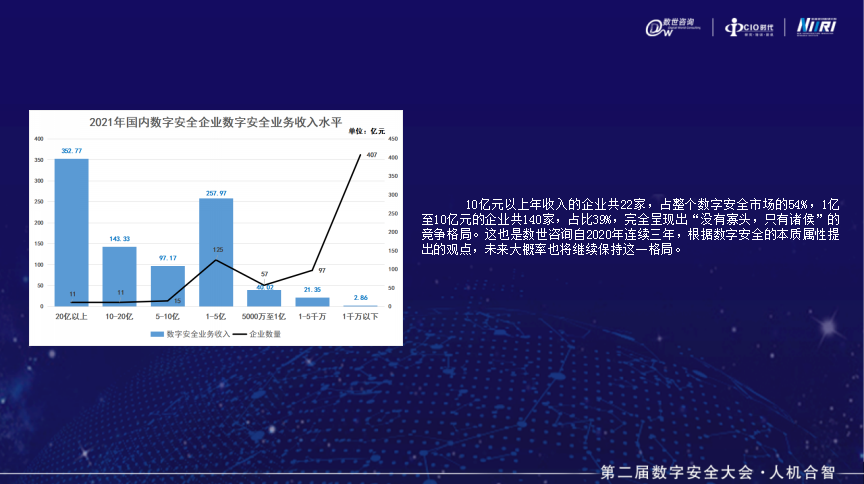

再来看市场格局,从2020年起 10亿元以上年收入的企业共22家,占整个数字安全市场的54%,1亿至10亿元的企业共140家,占比39%,完全呈现出“没有寡头,只有诸侯”的竞争格局。这也是数世咨询自2020年连续三年,根据数字安全的本质属性提出的观点,未来大概率也将继续保持这一格局。

从图中可以明显看出,新三板上市企业集成收入的占比接近一半,意味着具备原厂产品能力的企业更愿意选择沪深上市。上市企业净利润出现-83.21%的负增长,结合许多融资到位的创业阶段企业,也开始频频以低价竞标的手段竞争,整个行业出现典型的“赔本赚吆喝”现象。

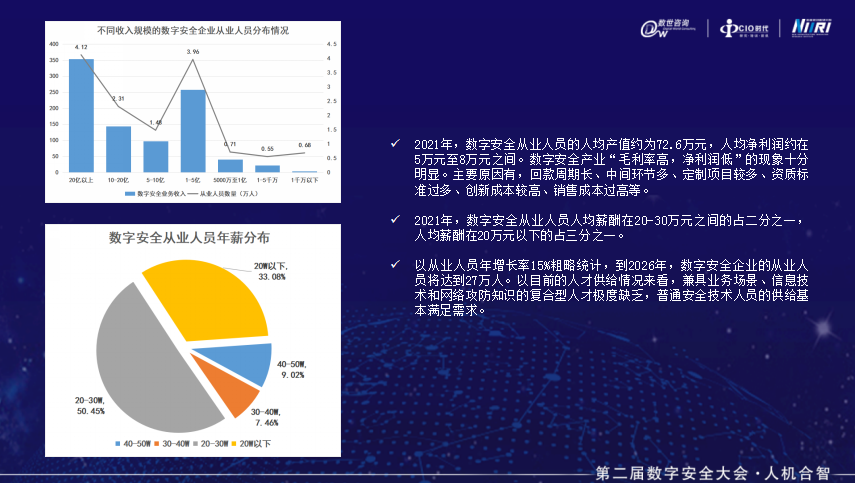

2021年,数字安全从业人员的人均产值约为72.6万元,人均净利润约在5万元至8万元之间。数字安全产业“毛利率高,净利润低”的现象十分明显。主要原因有,回款周期长、中间环节多、定制项目较多、资质标准过多、创新成本较高、销售成本过高等。

2021年,数字安全从业人员人均薪酬在20-30万元之间的占二分之一,人均薪酬在20万元以下的占三分之一。

以从业人员年增长率15%粗略统计,到2026年,数字安全企业的从业人员将达到27万人。以目前的人才供给情况来看,兼具业务场景、信息技术和网络攻防知识的复合型人才极度缺乏,普通安全技术人员的供给基本满足需求。

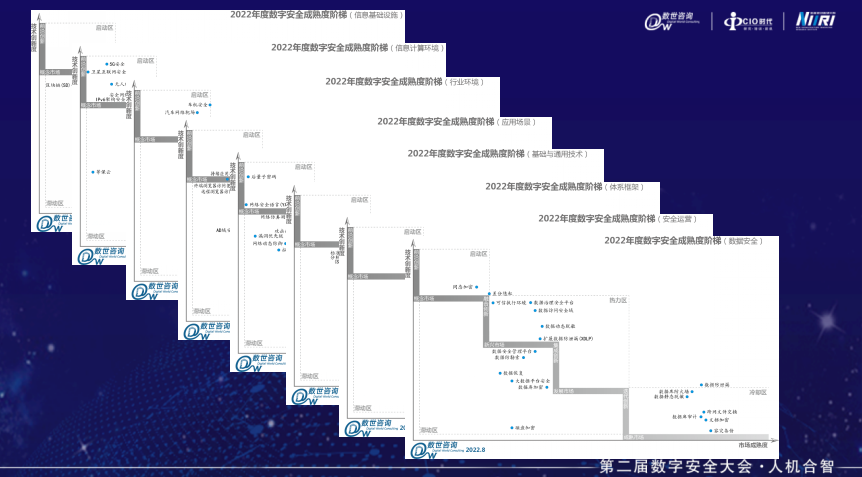

上图是数字安全成熟度阶梯,我们整个网络安全技术的成熟性和迭代性很深远。

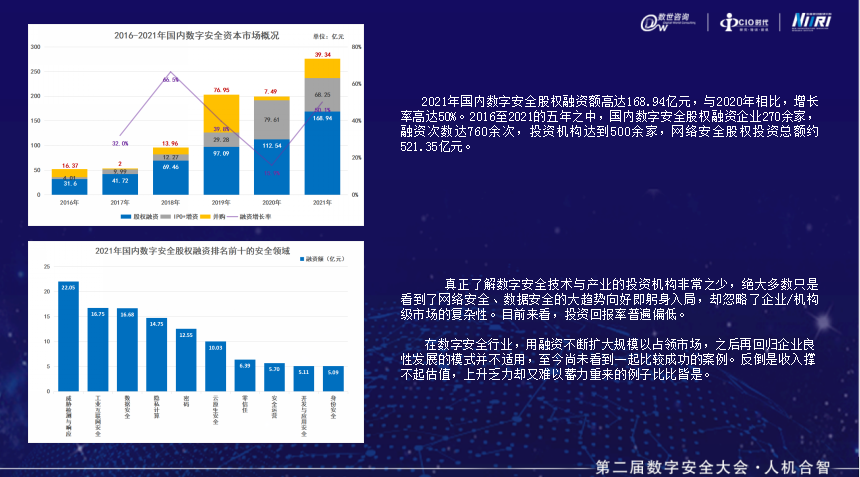

2021年国内数字安全股权融资额高达168.94亿元,与2020年相比,增长率高达50%。2016至2021的五年之中,国内数字安全股权融资企业270余家,融资次数达760余次,投资机构达到500余家,网络安全股权投资总额约521.35亿元。

真正了解数字安全技术与产业的投资机构非常之少,绝大多数只是看到了网络安全、数据安全的大趋势向好即躬身入局,却忽略了企业/机构级市场的复杂性。目前来看,投资回报率普遍偏低。

在数字安全行业,用融资不断扩大规模以占领市场,之后再回归企业良性发展的模式并不适用,至今尚未看到一起比较成功的案例。反倒是收入撑不起估值,上升乏力却又难以蓄力重来的例子比比皆是。

03九大论断

报告的最后一章写了数字安全产业的九个论断。

第一个论断,数字安全产业处于初级阶段。原因如下:

第一,规模小。据工业和信息化部统计,2021年我国软件和信息技术服务业的收入规模达9.5万亿元,电子信息制造业则突破14万亿元。

第二,产业处于亚健康状态。至今为止国内尚无一家规模大、创新力强且经营状况良好的“三合一”数字安全企业出现。。

第三,关键核心技术基础薄弱。“没有网络,就没有网络安全”。

第四,跟随现象严重。主要通过跟随国外流行的概念研发和采购产品。

第五,没有清晰的科学分类。产业规模、厂商、市场规模的现状不清,如何规划,如何辅助决策,如何规划发展还没有清晰的科学分类。

第六,产业发展现状模糊。数字安全产业的规模、各细分领域的发展状况,技术产品的质量评定,以及用户的使用效果至今还是个谜。

大家可以关注公众号查看整个报告以及完整的九个论断。

我就讲这么多,谢谢大家!!

第三十五届CIO班招生

国际CIO认证培训

首席数据官(CDO)认证培训

责编:zhanghy

免责声明:本网站(http://www.ciotimes.com/)内容主要来自原创、合作媒体供稿和第三方投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。

本网站刊载的所有内容(包括但不仅限文字、图片、LOGO、音频、视频、软件、程序等)版权归原作者所有。任何单位或个人认为本网站中的内容可能涉嫌侵犯其知识产权或存在不实内容时,请及时通知本站,予以删除。